En tiempos de incertidumbre económica y cambios en las pensiones, es fundamental conocer cómo prepararse financieramente para la jubilación en España.

En este artículo, analizamos diferentes estrategias y productos financieros para el ahorro de cara a la jubilación, así como las claves para planificar adecuadamente y garantizar un futuro cómodo y estable.

A continuación, te ofrecemos información detallada sobre cómo empezar a ahorrar para la jubilación y las mejores opciones disponibles en el mercado.

1. La importancia de empezar a ahorrar para la jubilación lo antes posible

a. El tiempo como aliado en la inversión

El mejor aliado para la inversión es el tiempo. Al comenzar a ahorrar temprano, podemos aprovechar el interés compuesto, que juega un papel fundamental en impulsar las rentabilidades de nuestros ahorros. Cuanto antes comencemos a invertir, más tiempo tendremos para recuperarnos de eventuales caídas en el corto plazo y obtener mayores rentabilidades en el largo plazo.

b. El momento ideal para comenzar a ahorrar

Los expertos coinciden en que el mejor momento para empezar a ahorrar para la jubilación es «cuanto antes«. Idealmente, deberíamos comenzar a planificar nuestro ahorro tan pronto como consigamos nuestro primer trabajo. Esto nos permitirá asumir más riesgos y aprovechar el efecto del interés compuesto.

2. Cuánto ahorrar para la jubilación

La respuesta a esta pregunta depende de varios factores, como tus ingresos, estilo de vida, gastos, expectativas y necesidades de cuidado a largo plazo. Como regla general, en finanzas personales, se recomienda que tus ingresos de jubilación representen al menos el 70% de tus ingresos prejubilación. Por ejemplo, si ganas 30.000 euros al año antes de jubilarte, necesitarás alrededor de 21.000 euros al año para mantener tu estilo de vida después de la jubilación.

Sin embargo, este es solo un punto de partida. Si tienes deudas, hipoteca o deseas viajar o disfrutar de hobbies costosos, es posible que necesites más. Es importante que hagas un análisis detallado de tus gastos y expectativas para calcular tu necesidad de ingresos en la jubilación.

Es importante que los cálculos los proyectes al futuro, teniendo en cuenta el incremento de la calidad de vida y necesidades debido a la inflación.

a. Porcentaje recomendado de ahorro

En general, los asesores financieros recomiendan comenzar ahorrando un mínimo del 10% de nuestros ingresos para destinarlo a la jubilación. Este porcentaje puede incrementarse progresivamente hasta un tercio o, incluso, hasta la mitad de nuestro ahorro total. Sin embargo, estos porcentajes deberán ajustarse en función de nuestra edad, situación económica y expectativas de cara al futuro.

b. Estimaciones para mantener el nivel de vida

Actualmente, se estima que los españoles necesitarán entre un 70% y un 90% de los ingresos previos a la jubilación para conservar nuestro nivel de vida en el futuro. Por lo tanto, es importante contar con una estrategia de ahorro e inversión que nos permita complementar nuestra pensión pública y garantizar dicho nivel de vida durante la jubilación.

3. Opciones de ahorro e inversión para la jubilación

Prepararse financieramente para la jubilación no solo significa ahorrar dinero, sino también invertirlo adecuadamente. La inversión es una parte fundamental para lograr tus objetivos de jubilación, ya que te permite hacer crecer tu dinero y compensar la inflación.

Hay muchas opciones de inversión para la jubilación, y es importante que encuentres la que mejor se adapte a tus necesidades. Algunas opciones son:

a. Planes de pensiones

Los planes de pensiones han sido tradicionalmente una de las principales opciones para el ahorro a largo plazo. Sin embargo, debido a la política conservadora de inversión y las comisiones de gestión, su rentabilidad suele ser menor en comparación con otros productos financieros como fondos de inversión. Además, en España, el Gobierno planea retirar los incentivos fiscales en forma de deducciones en el IRPF por las aportaciones a este tipo de productos.

b. Fondos de inversión

Los fondos de inversión son una opción atractiva para el ahorro a largo plazo debido a su capacidad para diversificar la cartera de inversiones y ofrecer rentabilidades potencialmente mayores que las de los planes de pensiones. Sin embargo, su fiscalidad es menos favorable, ya que los rendimientos obtenidos tributan en el momento en que se produce el reembolso parcial o total de la inversión.

c. Planes Individuales de Ahorro Sistemático (PIAS)

Los PIAS son seguros de vida-ahorro que ofrecen un tratamiento fiscal favorable a partir de unos 10 años de ahorro. Además, si se retira el ahorro en forma de renta vitalicia una vez alcanzada la edad de jubilación, la tributación puede ser aún más ventajosa. Estos productos incentivan la recuperación de una renta vitalicia a la jubilación, complementando así la pensión pública.

d. Hipotecas inversas

Las hipotecas inversas son una opción financiera interesante para aquellos que disponen de una vivienda ya pagada y bien valorada. La idea es recibir un préstamo vitalicio con la garantía de la vivienda, que al fallecer los propietarios, puede ser devuelto por los herederos, vendido para pagar la deuda o, en caso de no haber herederos, quedarse la entidad financiera con la propiedad.

4. Consejos para una adecuada planificación financiera de la jubilación

a. No elegir un producto sólo por su rentabilidad

Es importante analizar las comisiones, la fiscalidad y las bonificaciones de los productos financieros antes de tomar una decisión. No es recomendable elegir un producto únicamente por su rentabilidad, ya que otros factores como las comisiones y la fiscalidad también pueden afectar el rendimiento final de nuestra inversión.

b. Diversificar

Diversificar nuestro plan de jubilación entre diferentes productos financieros nos permitirá reducir los riesgos y preservar nuestro patrimonio a largo plazo.

Es importante que no pongas todos tus huevos en una sola cesta y que diversifiques tus inversiones en diferentes activos, sectores y geografías. Esto ayudará a reducir el riesgo de pérdidas y a equilibrar la rentabilidad a largo plazo.

c. Planificar en función de nuestra edad y tolerancia al riesgo

Dependiendo de la edad con la que empecemos a ahorrar para la jubilación, estaremos en disposición de asumir un mayor o menor riesgo en nuestras inversiones. Es importante adaptar nuestra estrategia de inversión a nuestro perfil de riesgo y a nuestras expectativas de cara al futuro.

d. No dejar el patrimonio parado en una cuenta bancaria

Invertir nuestro dinero en productos financieros nos permitirá obtener rentabilidades y preservar nuestro patrimonio frente a la inflación. Si no somos expertos en finanzas, es recomendable contar con un asesor financiero que nos ayude a elaborar un plan de inversión a largo plazo adecuado a nuestras necesidades y objetivos.

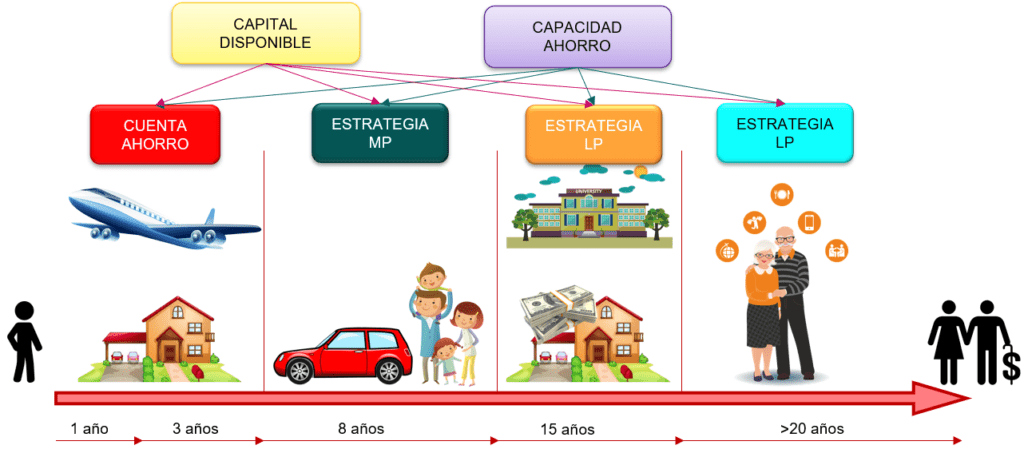

5. ¿Cómo crear un plan de jubilación?

Antes de crear un plan de jubilación, es importante tener en cuenta que la edad de jubilación es diferente para cada persona y depende de varios factores, como la edad actual, los ingresos, el estilo de vida deseado, entre otros.

Una vez que tengas esto en cuenta, sigue estos pasos para crear tu plan de jubilación:

- Establece tus objetivos de jubilación: ¿Cuánto dinero necesitarás para jubilarte cómodamente? ¿A qué edad te gustaría retirarte? Establecer objetivos claros te ayudará a saber cuánto dinero necesitas ahorrar e invertir.

- Calcula tus ingresos y gastos actuales: Para tener una idea clara de cuánto puedes ahorrar, es importante conocer tus ingresos y gastos actuales.

- Estima tus gastos de jubilación: Una vez que tengas una idea de tus ingresos y gastos actuales, puedes estimar cuánto necesitarás para vivir cómodamente durante la jubilación.

- Ahorra para la jubilación: Ahorrar es esencial para poder vivir cómodamente durante la jubilación. Un buen objetivo es ahorrar al menos el 15% de tus ingresos.

- Invierte para la jubilación: Además del ahorro, es importante invertir para maximizar tu dinero. La diversificación de tu cartera de inversión puede ayudarte a reducir el riesgo.

5. Conclusiones

Prepararse financieramente para la jubilación en España requiere de planificación, conocimiento y una estrategia de ahorro e inversión adecuada.

El mercado ofrece diferentes opciones de ahorro e inversión, como planes de pensiones, fondos de inversión, PIAS e hipotecas inversas, que nos permitirán complementar nuestra pensión pública y garantizar un nivel de vida adecuado durante la jubilación.

Es fundamental comenzar a ahorrar lo antes posible y adaptar nuestra estrategia de inversión a nuestro perfil de riesgo y expectativas de cara al futuro. Además, contar con el apoyo de un asesor financiero puede ser de gran ayuda para elaborar un plan de inversión a largo plazo que nos permita alcanzar nuestros objetivos y garantizar una jubilación tranquila y cómoda.