¿Alguna vez te has preguntado cuál es la mejor opción financiera: comprar una vivienda o vivir de alquiler? Esta es una pregunta común que muchas personas se plantean al planificar su futuro financiero. En este artículo, analizaremos detalladamente ambas alternativas (ventajas y desventajas) desde una perspectiva práctica y didáctica para ayudarte a tomar una decisión informada.

Cuando se trata de tomar una decisión financiera de este tipo, es importante tener en cuenta diversos factores, como la situación económica, el potencial de crecimiento de tu patrimonio y la flexibilidad para adaptarte a cambios en tu vida. A continuación, exploraremos en profundidad las ventajas y consideraciones financieras de cada opción.

Ventajas de comprar una casa:

Estabilidad y seguridad:

¿Quién no anhela la estabilidad y seguridad de tener un hogar propio? Comprar una casa te brinda esa sensación de arraigo y tranquilidad. Al ser propietario, no estás sujeto a los posibles cambios en los términos del contrato de alquiler ni a los incrementos en el costo mensual que pueden surgir al vivir de alquiler. En este sentido, conviene más comprar. Además, tener tu propio hogar te permite establecerte a largo plazo y construir un patrimonio que perdurará en el tiempo.

Tomemos un ejemplo práctico: Supongamos que actualmente pagas un alquiler mensual de 800 euros. Si decides comprar una casa con una hipoteca de 1.000 euros al mes, estarías pagando una cuota ligeramente superior. Sin embargo, al cabo de 20 años, cuando hayas terminado de pagar la hipoteca, te habrás librado de ese gasto mensual, mientras que si continuaras alquilando, seguirías pagando el alquiler de 800 euros (o incluso más debido a los incrementos anuales) de forma indefinida.

Potencial de apreciación del valor:

Comprar una casa no solo implica tener un techo sobre tu cabeza, sino también la posibilidad de obtener beneficios económicos a largo plazo. El valor de una propiedad puede aumentar con el tiempo, especialmente en mercados inmobiliarios en crecimiento como el de España.

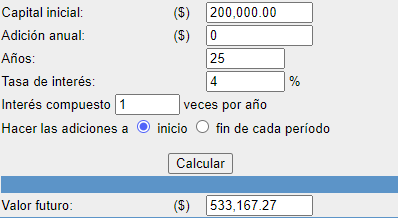

Por ejemplo, considera una casa comprada por 200.000 euros (hipoteca a 25 años por el 80% al interés fijo del 3%) en una ciudad donde el valor de las propiedades ha aumentado en un promedio del 4% anual durante los últimos 10 años. Si aplicamos este crecimiento al valor inicial, la casa tendría un valor aproximado de 533.167 euros después de 25 años.

Esto representa una revalorización de 333.167 euros, que se suma a tu patrimonio. Esta apreciación en el valor de la propiedad puede ser una excelente forma de obtener una mayor rentabilidad a largo plazo.

Sin embargo, también cuenta la inflación, ya que el valor del dinero puede disminuir con el tiempo, lo que hace que la revalorización sea relativa en términos de poder adquisitivo. Esto se acentúa más todavía en paises con una alta inflación.

Ahora bien, también hay que considerar en la compra de vivienda el capital necesario para dar la entrada 40.000€ (20%) y los impuestos a pagar 20.000€ (10%) que harán que tengamos que ahorrar previamente para ello.

Por otro lado están los intereses 67.621€ que pagaremos al banco durante los 25 años del pago, los seguros a contratar 15.000€ (hogar, vida, impagos, …), los impuestos que pagaremos por ser propietarios y los gastos asociados al mantenimiento. Esto hará que la revalorización no sea tan alta como parecía en un principio. Si sólo tenemos en cuenta intereses y seguros asociados estaríamos hablando de una revalorización de 250.546 euros frente a los 333.167 iniciales.

Es importante destacar que el crecimiento del valor de las propiedades puede variar según la ubicación y las condiciones del mercado, incluso en tiempos de crisis económica. Por eso, al considerar comprar una casa, es recomendable investigar y evaluar el historial de crecimiento del mercado inmobiliario en la zona donde te gustaría adquirir la propiedad.

Recuerda que el mercado inmobiliario es cíclico, y aunque haya períodos de crecimiento, también puede haber momentos de estabilidad o incluso de disminución de los precios. Es esencial tomar la decisión basada en una evaluación prudente y en tus circunstancias personales.

En el caso de comprar una casa, es esencial analizar detalladamente los aspectos financieros, incluida la cuota hipotecaria, para comprender plenamente el impacto en tu presupuesto mensual y evaluar si es sostenible a largo plazo.

Libertad para personalizar y modificar:

¿Alguna vez has soñado con tener la libertad de personalizar tu hogar según tus necesidades y gustos? Al comprar una casa, obtienes esa valiosa posibilidad. Puedes transformarla en el lugar ideal para ti y tu familia, adaptándola a tu estilo de vida y preferencias.

Imagina que adquieres una casa con un jardín trasero. Si te apasiona la jardinería, podrías destinar parte de ese espacio para crear un hermoso jardín con flores y plantas. Además, puedes realizar posibles reformas en la propiedad, como renovar la cocina, ampliar los espacios habitables o añadir una terraza. Estas modificaciones no solo te brindarán comodidad y satisfacción personal, sino que también podrían aumentar el valor de tu propiedad en el mercado inmobiliario.

Consideremos un ejemplo concreto: Supongamos que compras una casa por 250.000 euros y decides invertir 30.000 euros en mejoras de la casa, como la instalación de una cocina moderna y la remodelación de los baños. Si bien esta inversión inicial podría parecer significativa, al vender la casa en el futuro, es posible que obtengas un retorno de inversión considerablemente mayor. Si las renovaciones aumentan el valor de la propiedad en un 15%, estaríamos hablando de un incremento de 37.500 euros en el precio de venta, sin contar la posible apreciación adicional de la propiedad a lo largo del tiempo.

Recuerda que al hacer mejoras en una casa, es esencial considerar tanto tus preferencias personales como las tendencias y demandas del mercado inmobiliario. Busca equilibrar la personalización con características que puedan aumentar el atractivo y el valor de la propiedad en caso de una eventual venta.

En resumen, comprar una casa ofrece la libertad de personalizar y modificarla según tus necesidades y gustos. Estas mejoras no solo te brindarán satisfacción a nivel personal, sino que también podrían aumentar el valor de la propiedad, lo que resulta beneficioso tanto en el presente como en el futuro.

Beneficios de vivir de alquiler e invertir:

Flexibilidad y movilidad:

¿Te gusta la idea de tener la libertad de cambiar de ubicación o adaptarte a nuevas circunstancias sin compromisos a largo plazo? Vivir de alquiler te brinda esa flexibilidad y movilidad que puede ser especialmente atractiva en situaciones como buscar oportunidades laborales en diferentes ciudades o países.

Imagina que tienes la oportunidad de aceptar un empleo mejor remunerado en otra ciudad. Si estuvieras en una vivienda de alquiler, podrías mudarte rápidamente a otra vivienda sin tener que lidiar con la venta de una propiedad y los procesos burocráticos asociados. Además, si tu situación personal o profesional cambia, como la posibilidad de trabajar de forma remota, podrías tomar decisiones más fácilmente y aprovechar las oportunidades que se presenten.

Menor responsabilidad financiera:

Vivir de alquiler también implica una menor responsabilidad financiera en comparación con ser propietario. Como inquilino, no tienes que preocuparte por gastos adicionales como reparaciones, impuestos a la propiedad y seguros. Estos costos y responsabilidades recaen sobre el propietario.

Supongamos que tienes un presupuesto mensual establecido para el alojamiento. Al optar por el alquiler, puedes destinar los recursos financieros ahorrados a otras áreas, como inversiones rentables. Esta flexibilidad te permite aumentar tu capacidad de ahorro y aprovechar las oportunidades de inversión que puedan surgir.

Oportunidades de inversión:

Una de las ventajas clave de vivir de alquiler es que te brinda la oportunidad de invertir tus recursos financieros en diferentes opciones. Existen diversas alternativas de inversión disponibles para aquellos que eligen esta forma de vivir.

Puedes considerar invertir en el mercado de valores, donde puedes adquirir acciones de empresas sólidas y diversificadas, bonos gubernamentales que ofrecen rentabilidad y seguridad, o incluso fondos de inversión que agrupan una variedad de activos. Estas inversiones financieras pueden generar ganancias a lo largo del tiempo y aumentar tu patrimonio personal.

Otra opción es explorar inversiones en bienes raíces no residenciales, como locales comerciales o propiedades destinadas al alquiler a terceros. Estas inversiones pueden generar ingresos pasivos y aumentar tu cartera de activos.

Ten en cuenta que la rentabilidad de estas inversiones puede variar y es importante considerar los factores económicos y el precio del alquiler en tu área.

Es importante recordar que, al invertir, es necesario tener un enfoque prudente y diversificado. Considera tus metas financieras a largo plazo, tu tolerancia al riesgo y busca asesoramiento profesional antes de tomar decisiones de inversión.

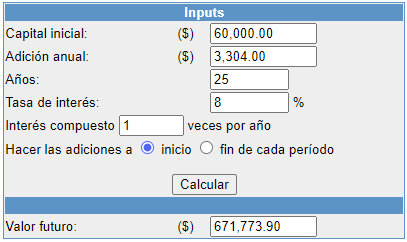

Consideremos un ejemplo concreto: Supongamos que partimos con las mismas condiciones que una persona que va a comprar la casa del ejemplo anterior, es decir, tenemos un capital inicial de 40.000 + 20.000 = 60.000 €.

Si invertimos en una cartera de fondos de inversión que generen una rentabilidad media neta del 8% anual durante 25 años tendremos lo siguiente:

Estaríamos obteniendo un beneficio antes de pagar impuestos de 350.908 € frente a los 250.546 euros que genera la compra de la vivienda.

Si ahora consideramos los intereses que pagamos al banco y los seguros tendriamos que podríamos estar realizando aportaciones adicionales al capital inicial del orden de 3.304 euros al año (para simplificar el ejemplo lo he anualizado).

Vaya diferencia, ¿verdad…?

En resumen, vivir de alquiler e invertir ofrece beneficios como la flexibilidad y movilidad, una menor responsabilidad financiera y la oportunidad de aprovechar diferentes opciones de inversión. Al elegir esta estrategia, puedes adaptarte más fácilmente a tus circunstancias y utilizar tus recursos financieros de manera eficiente para construir un futuro financiero sólido.

Consideraciones financieras relacionadas con comprar una vivienda o vivir de alquiler:

Análisis de los costos asociados a la compra de una casa:

Al considerar la compra de una casa, es fundamental analizar los costos asociados tanto en el corto como en el largo plazo. Veamos algunos aspectos clave:

– Gastos iniciales: Para adquirir una propiedad, es necesario realizar un pago inicial, generalmente el 20% del precio de venta. Además, se deben tener en cuenta los impuestos y los honorarios legales, como los gastos de notaría y registro. Estos costos iniciales pueden representar una suma considerable de dinero.

– Costos continuos: Una vez que eres propietario, debes considerar los pagos mensuales de la hipoteca, que incluyen el principal y los intereses. También debes tener en cuenta los seguros asociados a la propiedad, como el seguro de hogar, así como los gastos de mantenimiento y reparaciones. Estos costos continuos pueden variar según el tamaño y la ubicación de la propiedad. Además, debes planificar cómo pagar la cuota mensual de la hipoteca en comparación con el monto del alquiler y evaluar cuál se ajusta mejor a tu situación económica actual y futura.

Un ejemplo concreto: Supongamos que compras una casa por 300.000 euros y realizas un pago inicial del 20%, es decir, 60.000 euros. Si obtienes una hipoteca a un plazo de 25 años con una tasa de interés del 3%, tus pagos mensuales de hipoteca serían de aproximadamente 1.138 euros al mes. Además, deberás considerar el seguro de hogar anual, que puede oscilar entre 300 y 600 euros, y los gastos de mantenimiento, que pueden estimarse en alrededor del 1% del valor de la propiedad al año (3.000 euros en este caso). Por no hablar de los impuestos que hay que pagar como el IVA en caso de vivienda nueva (entre el 7%-10%) o el impuesto de transmisiones patrimoniales en caso de vivienda de segunda mano (entre el 4% y el 10% según CCAA).

Evaluación de los costos del alquiler:

Vivir de alquiler implica pagar un monto mensual de alquiler en lugar de una hipoteca. Es importante evaluar cuidadosamente estos costos:

– Pagos mensuales de alquiler: El monto del alquiler puede variar según la ubicación, el tamaño y las características de la vivienda. Es importante tener en cuenta que los precios de alquiler pueden experimentar cambios a lo largo del tiempo debido a factores como la oferta y la demanda en el mercado inmobiliario.

– Contratos de arrendamiento a largo plazo: Negociar contratos de arrendamiento a largo plazo puede brindarte estabilidad en los pagos mensuales de alquiler. Esto te permite tener un mayor control sobre tus gastos y planificar tu presupuesto a largo plazo.

Comparación de rendimientos y rentabilidad:

Al evaluar la decisión entre comprar una casa o vivir de alquiler e invertir, es esencial considerar los posibles rendimientos y la rentabilidad de ambas opciones. Algunos puntos a tener en cuenta son:

– Rendimiento de la inversión en una casa:

El valor de una propiedad puede aumentar a lo largo del tiempo, generando beneficios económicos a largo plazo. Sin embargo, es importante considerar el contexto económico y las proyecciones del mercado inmobiliario. La apreciación del valor de la propiedad puede variar según la ubicación y las condiciones económicas locales.

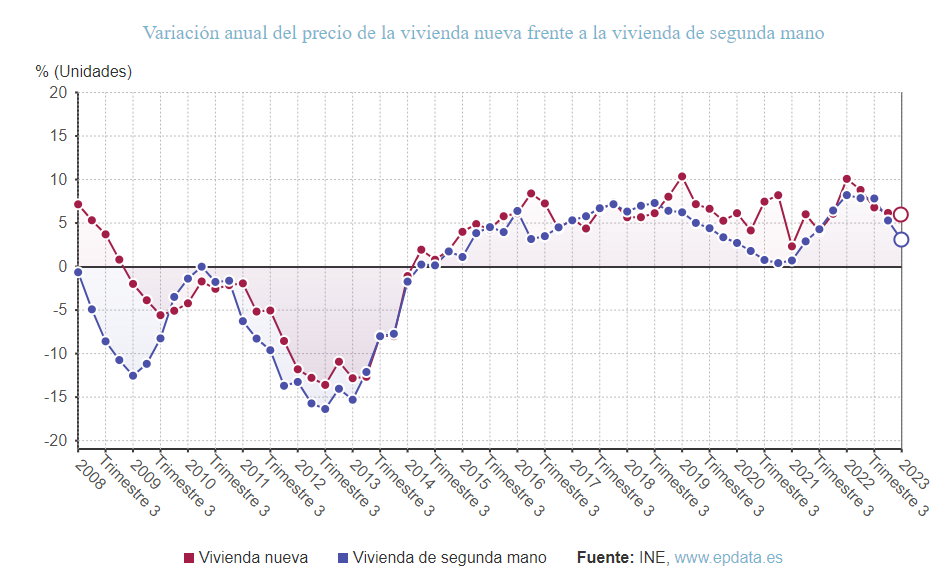

Aquí tenemos una imagen donde se observa la variación anual del precio de la vivienda de segunda mano y nueva desde el año 2008 hasta hoy.

– Inversión en otros activos financieros:

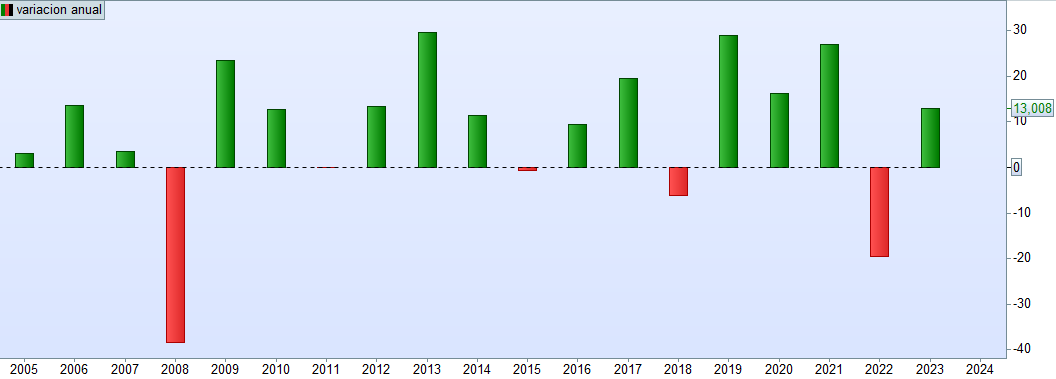

Si decides vivir de alquiler e invertir, puedes considerar diversas opciones, como acciones, bonos, fondos de inversión u otros bienes raíces no residenciales. En la siguiente imagen puedes ver cuál ha sido la variación anual desde el 2008 hasta hoy en el S&P500, el índice americano que se suele usar como referencia cuando hablamos de la bolsa de valores.

Factores individuales a tener en cuenta para decidir si comprar o alquilar:

Hablamos de finanzas personales por la sencilla razón que cada persona tiene sus objetivos, necesidades, circunstancias particulares, preferencias…

Estilo de vida y preferencias personales:

Cuando se trata de decidir entre comprar una casa o vivir de alquiler e invertir, es importante considerar tu estilo de vida y tus preferencias personales. Cada persona tiene diferentes necesidades y prioridades, por lo que es fundamental evaluar cómo se ajusta cada opción a tu situación particular. Veamos algunos ejemplos:

– Necesidades familiares: Si tienes una familia en crecimiento, es posible que prefieras la estabilidad y la seguridad que brinda la propiedad de una casa. Tener un hogar propio te permite establecer raíces a largo plazo, brindando un entorno familiar constante y la posibilidad de personalizar y adaptar el espacio según las necesidades de tu familia.

– Flexibilidad y movilidad: Por otro lado, si tienes un estilo de vida más nómada o si tu trabajo requiere cambios de ubicación frecuentes, vivir de alquiler puede brindarte la flexibilidad necesaria. Al no estar ligado a una propiedad, tienes la libertad de buscar oportunidades laborales en diferentes ciudades o incluso en el extranjero, sin las restricciones de vender una casa o lidiar con trámites hipotecarios.

Es importante tener en cuenta que estas son solo algunas consideraciones generales y que cada situación es única. Evalúa tus propias necesidades, objetivos a largo plazo y prioridades personales antes de tomar una decisión.

Ejemplo: Imagina que tienes una familia joven y prefieres establecer un hogar a largo plazo. Comprar una casa te proporcionaría la estabilidad y la seguridad que buscas. Podrías personalizarla según las necesidades de tu familia, tener un jardín para que los niños jueguen y crear recuerdos duraderos en un espacio que es tuyo. Esto se alinea con tu estilo de vida y preferencias, lo que hace que la opción de comprar una casa sea más atractiva en tu caso específico.

Conclusiones

En conclusión, la elección entre comprar una casa o vivir de alquiler e invertir depende de las circunstancias y objetivos financieros individuales. Comprar una casa ofrece estabilidad, seguridad y potencial de apreciación del valor, mientras que vivir de alquiler e invertir brinda flexibilidad, menor responsabilidad financiera y oportunidades de inversión. Es importante evaluar los costos asociados, comparar los rendimientos y considerar el estilo de vida y preferencias personales.

No hay una respuesta única, por lo que cada persona debe tomar una decisión informada basada en sus necesidades y metas financieras a largo plazo. En última instancia, el objetivo es mejorar la situación financiera y alcanzar la estabilidad y el bienestar personal y económico.