¿Qué es la pignoración y cómo puede ayudarte a obtener financiamiento?

Introducción al concepto de pignorar

Si estás buscando una forma de obtener financiamiento, pero no estás seguro de cuál es la mejor opción para ti, puede que la pignoración sea una alternativa a considerar. La pignoración es un término que se refiere al proceso de obtener un préstamo usando un bien como garantía. En este artículo, te explicaremos todo lo que necesitas saber sobre la pignoración y cómo puede ayudarte a cumplir tus objetivos financieros.

Definición de pignorar

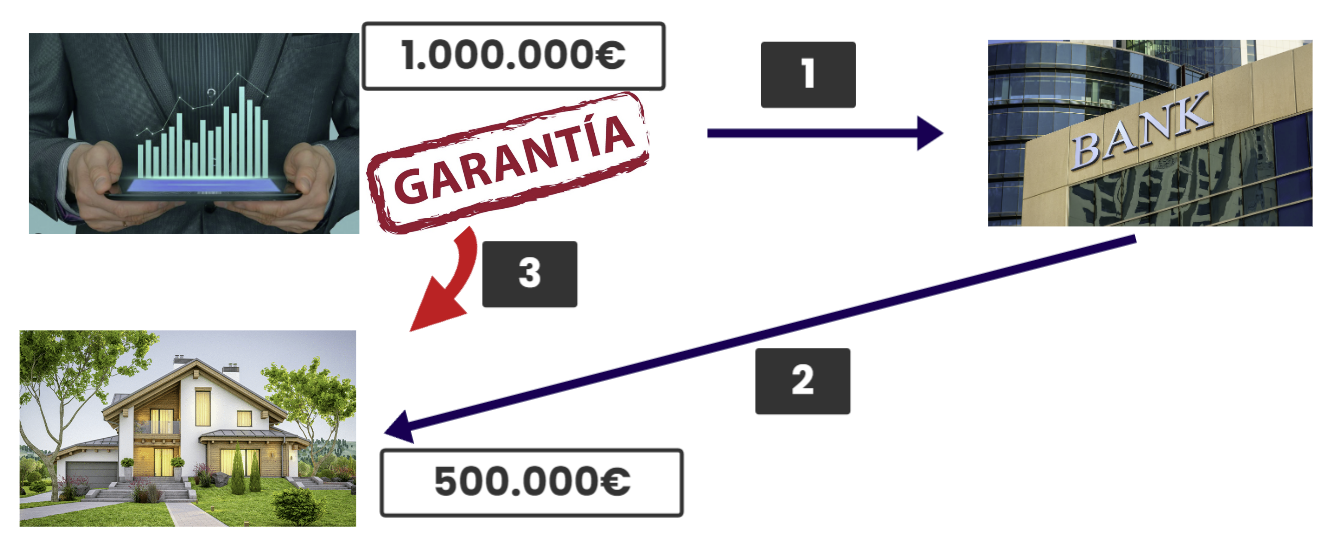

Pignorar, en términos simples, significa utilizar un bien como garantía para obtener un préstamo. La garantía, también conocida como «prenda«, puede ser un bien mueble o inmueble, como un automóvil, una casa o una joya. La entidad financiera presta el dinero en función del valor del bien que se utiliza como garantía, y en caso de que el deudor no pueda pagar el préstamo, la entidad financiera puede tomar posesión del bien y venderlo para recuperar su inversión.

Uso y propósito de pignorar en finanzas

La pignoración se utiliza comúnmente en el mundo financiero para obtener financiamiento a corto plazo. Al usar un bien como garantía, el prestamista tiene una mayor seguridad de que podrá recuperar su inversión en caso de que el prestatario no pueda pagar el préstamo. Además, la pignoración puede ser una opción para aquellos que tienen un historial crediticio negativo, ya que la garantía reduce el riesgo percibido por el prestamista.

En resumen, la pignoración puede ser una alternativa interesante para obtener financiamiento si tienes un bien que puedas utilizar como garantía. En las siguientes secciones de este artículo, te explicaremos los diferentes tipos de bienes que se pueden pignorar, el proceso de pignoración de bienes y los beneficios y riesgos asociados con la pignoración.

Tipos de bienes que se pueden pignorar

Cuando se habla de pignoración, es común pensar en la posibilidad de utilizar un bien inmueble como garantía en un préstamo, sin embargo, existen otros tipos de bienes que también se pueden pignorar, tanto muebles como inmuebles, e incluso en el contexto de las inversiones.

Pignoración de bienes muebles

La pignoración de bienes muebles es aquella que se lleva a cabo con bienes que se pueden mover de un lugar a otro, y que no son considerados inmuebles. Entre los bienes muebles más comunes que se pueden pignorar, se encuentran:

– Vehículos: como automóviles, motocicletas, barcos, etc.

– Maquinaria: como equipos de construcción, maquinaria agrícola, maquinaria industrial, etc.

– Joyas: como relojes, anillos, collares, pendientes, entre otros.

La pignoración de bienes muebles se utiliza comúnmente como garantía en préstamos personales o empresariales.

Pignoración de bienes inmuebles

La pignoración de bienes inmuebles se lleva a cabo con aquellos bienes que no pueden ser trasladados de un lugar a otro, como pueden ser viviendas, locales comerciales, terrenos, entre otros.

La pignoración de bienes inmuebles se utiliza principalmente en el sector inmobiliario, y es comúnmente utilizada como garantía en préstamos hipotecarios.

Pignoración en el contexto de las inversiones

La pignoración también se puede utilizar en el contexto de las inversiones, donde se puede utilizar una cartera de valores como garantía en una operación financiera. Entre los bienes que se pueden pignorar en el contexto de las inversiones, se encuentran:

– Acciones: se pueden pignorar acciones de empresas cotizadas en bolsa.

– Bonos: se pueden pignorar bonos emitidos por empresas o entidades gubernamentales.

– Fondos de inversión: se pueden pignorar participaciones en fondos de inversión.

En el contexto de las inversiones, la pignoración se utiliza comúnmente en operaciones de margen, donde se presta dinero al inversor para realizar una operación, y como garantía se utiliza una cartera de valores que se pignora.

Es importante destacar que antes de pignorar cualquier bien, es fundamental entender los riesgos y las implicaciones que conlleva. Se debe tener en cuenta que si se incumple con las obligaciones financieras adquiridas, el bien pignorado podría ser ejecutado y vendido para hacer frente a la deuda. Por lo tanto, siempre es recomendable evaluar las opciones disponibles y contar con el asesoramiento de un experto en finanzas personales antes de tomar una decisión.

Proceso de pignoración de bienes

La pignoración de bienes es una operación financiera que requiere un proceso cuidadoso y detallado para garantizar la seguridad y legalidad de la transacción. El proceso de pignoración de bienes puede variar en función de las leyes y regulaciones del país en el que se realice, pero en general, sigue los siguientes pasos:

– Evaluación del bien a pignorar: antes de pignorar un bien, es necesario realizar una evaluación detallada del mismo para determinar su valor real. La entidad financiera o prestamista encargada de la pignoración puede llevar a cabo esta evaluación por su cuenta o bien solicitar los servicios de un perito independiente.

– Acuerdo y firma del contrato de pignoración: una vez evaluado el bien, se procede a firmar un contrato de pignoración. Este contrato establece los términos y condiciones de la operación, incluyendo el plazo del préstamo, la tasa de interés, el importe del préstamo y las obligaciones de ambas partes.

– Registro de la pignoración: tras la firma del contrato, se procede a registrar la pignoración en el registro correspondiente. Este registro tiene como finalidad garantizar la legalidad y seguridad de la operación.

– Custodia y mantenimiento del bien pignorado: una vez registrado el contrato, el bien pignorado debe ser custodiado y mantenido en buen estado durante el plazo del préstamo. La entidad financiera o prestamista puede encargarse de esta tarea o bien solicitar al propietario del bien que lo mantenga en un lugar seguro y en condiciones adecuadas.

– Detalle de los requisitos y documentos necesarios para llevar a cabo la pignoración: para llevar a cabo una pignoración, es necesario cumplir con una serie de requisitos y presentar una serie de documentos. Entre ellos, se suelen requerir documentos de identificación del propietario del bien, el título de propiedad del bien, la evaluación del mismo y el contrato de pignoración firmado.

Es importante destacar que la pignoración de bienes puede ser una opción interesante para obtener financiamiento, pero también conlleva ciertos riesgos y obligaciones. Por ello, es recomendable informarse adecuadamente antes de llevar a cabo este tipo de operaciones y contar con el asesoramiento de profesionales especializados en el tema.

Beneficios y riesgos de pignorar

La pignoración de bienes puede ofrecer tanto ventajas como desventajas a quienes deciden utilizarla como una opción para obtener financiamiento. A continuación, se detallan algunos de los beneficios y riesgos de pignorar.

Ventajas de pignorar

– Acceso a financiamiento: Una de las principales ventajas de pignorar es que se puede obtener un préstamo de forma rápida y sencilla. Al pignorar un bien, se utiliza como garantía del préstamo, lo que disminuye el riesgo para el prestamista y aumenta las posibilidades de obtener el financiamiento.

– Evita la venta del bien: Pignorar permite utilizar un bien como garantía del préstamo, sin necesidad de venderlo. De esta manera, se evita la pérdida del bien y se puede recuperar una vez que se haya pagado el préstamo.

– Plazos de pago flexibles: Los plazos de pago al pignorar suelen ser más flexibles que los de otros tipos de préstamos. Esto permite ajustar el pago a la capacidad financiera del prestatario, disminuyendo la presión financiera y aumentando las posibilidades de cumplir con los pagos.

– Opción para personas con historial crediticio negativo: Pignorar es una opción viable para personas que tienen un historial crediticio negativo, ya que el bien pignorado actúa como garantía del préstamo.

Desventajas y riesgos de pignorar

– Posible pérdida del bien pignorado: Si no se cumple con el pago del préstamo, existe el riesgo de perder el bien pignorado. Esto se debe a que el prestamista puede hacer uso del bien para recuperar el dinero prestado.

– Intereses y costos asociados: Al igual que con cualquier otro tipo de préstamo, al pignorar un bien se generan intereses y costos asociados. Es importante tener en cuenta estos costos al momento de decidir si la pignoración es la opción adecuada para obtener financiamiento.

– Posibles conflictos legales: Si no se establecen los términos y condiciones de la pignoración de manera clara y precisa, pueden surgir conflictos legales entre el prestatario y el prestamista. Es importante tener un contrato bien definido y asesoramiento profesional para evitar estos riesgos.

En resumen, la pignoración de bienes es una opción viable para obtener financiamiento, pero es importante considerar tanto las ventajas como las desventajas y riesgos asociados antes de tomar una decisión. Es recomendable asesorarse con profesionales financieros antes de optar por este tipo de préstamo.

Si estás considerando pignorar un bien para obtener financiamiento, es importante que elijas cuidadosamente la entidad financiera que te va a proporcionar el préstamo. No todas las instituciones financieras ofrecen el mismo nivel de servicio, y algunas pueden tener términos y condiciones más favorables que otras.

Cómo elegir una entidad financiera para pignorar

A continuación, te explicamos algunos factores a tener en cuenta al elegir una entidad financiera para pignorar:

Reputación y solidez financiera:

Busca instituciones financieras con buena reputación y solidez financiera. Puedes revisar la calificación crediticia de la entidad en agencias calificadoras, como Standard & Poor’s o Moody’s. También es importante verificar que la entidad esté registrada y regulada por las autoridades financieras correspondientes.

Transparencia en términos y condiciones:

Revisa cuidadosamente los términos y condiciones del contrato de pignoración antes de firmar. Asegúrate de que la entidad financiera sea transparente en cuanto a los intereses, plazos, condiciones y costos asociados al préstamo. Si tienes dudas, pide que te las aclaren antes de firmar.

Experiencia en el sector:

Elige una entidad financiera con experiencia en el sector de la pignoración. Una entidad financiera con experiencia puede tener procesos más eficientes y una mejor comprensión de las necesidades de los clientes.

Opiniones de otros clientes:

Busca opiniones y recomendaciones de otros clientes de la entidad financiera que estás considerando. Revisa las reseñas en línea y habla con amigos o familiares que hayan pignorado un bien en el pasado. Sus experiencias pueden ayudarte a tomar una decisión informada.

Recuerda que pignorar un bien puede ser una buena opción para obtener financiamiento, siempre y cuando elijas cuidadosamente la entidad financiera y entiendas los términos y condiciones del préstamo.

Casos prácticos y ejemplos de pignoración

La pignoración de activos es una herramienta financiera que puede utilizarse para diversas finalidades, desde financiar un negocio hasta consolidar deudas o generar más ingresos para los ricos. A continuación, exploraremos algunos casos prácticos y ejemplos de pignoración que ilustran su potencial y utilidad.

Pignoración de vehículos para financiar un negocio

Juan es un emprendedor que necesita financiar su negocio con una cantidad de 50.000 euros. Debido a que los préstamos tradicionales suelen tardar mucho tiempo en ser aprobados, Juan decide investigar otras opciones de financiamiento. Después de evaluar sus activos, se da cuenta de que su coche de lujo, valorado en 100.000 euros, podría ser utilizado como garantía para obtener un préstamo a través de la pignoración.

Juan se acerca a una entidad financiera y presenta su coche como garantía para obtener el préstamo de 50.000 euros que necesita. Después de evaluar el vehículo, la entidad financiera ofrece a Juan un préstamo a una tasa de interés del 3% anual, con un plazo de 2 años.

Con el préstamo en mano, Juan invierte en su negocio y logra hacerlo crecer rápidamente. Al cabo de dos años, Juan ha aumentado sus ingresos y es capaz de pagar el préstamo en su totalidad, más los intereses acumulados. Una vez que el préstamo es pagado, la entidad financiera libera la garantía sobre el coche de Juan.

En este ejemplo, la pignoración permitió a Juan obtener el financiamiento que necesitaba para su negocio, sin tener que esperar mucho tiempo para la aprobación del préstamo. Además, gracias a que Juan contaba con un activo de alto valor como su coche de lujo, pudo obtener un préstamo a una tasa de interés razonable y con un plazo cómodo para su negocio.

La lección aprendida de este caso es que la pignoración de vehículos puede ser una opción viable para aquellos que necesitan financiamiento rápido y tienen un vehículo que pueda utilizarse como garantía.

Pignoración de bienes inmuebles para consolidar deudas

En este caso, imaginemos que la persona tenía 3 deudas diferentes: una tarjeta de crédito con un saldo de 5.000 € y una tasa de interés del 25%, un préstamo personal de 10.000 € con una tasa de interés del 15% y un préstamo hipotecario de 100.000 € con una tasa de interés del 4%. La persona estaba pagando 1.350 € al mes en pagos mínimos y 250 € en pagos adicionales para intentar reducir sus deudas más rápido.

Después de investigar opciones, decidió pignorar su propiedad como garantía para obtener un préstamo con una tasa de interés del 8%. Al obtener un préstamo por 115.000 €, pudo pagar todas sus deudas anteriores en su totalidad y ahora solo tiene que hacer un pago mensual de 881 €, lo que le permite ahorrar 719 € al mes. Además, su tasa de interés total ha disminuido del 14.7% al 8%, lo que significa que estará pagando menos intereses durante la vida del préstamo.

La lección aprendida de este caso es que la pignoración de bienes inmuebles puede ser una herramienta útil para aquellos que tienen varias deudas con altas tasas de interés y quieren consolidarlas en una sola cuota con una tasa de interés más baja. Sin embargo, es importante evaluar cuidadosamente todas las opciones y considerar el riesgo de perder la propiedad en caso de no poder cumplir con el pago del préstamo.

Ejemplos de pignoración en inversiones

Supongamos que un inversor tiene un portafolio de acciones valorado en 100.000 euros. Sin embargo, este inversor también está interesado en invertir en otra empresa y necesita 50.000 euros adicionales para hacerlo. En lugar de vender parte de su cartera de acciones, decide pignorar 50.000 euros de sus acciones existentes como garantía para obtener un préstamo a una tasa de interés anual del 5%.

En este caso, el inversor recibirá un préstamo de 50.000 euros con una tasa de interés anual del 5%. Como resultado, el inversor puede usar ese dinero para invertir en otra empresa, mientras que mantiene su cartera de acciones existentes intacta. Sin embargo, el inversor debe tener en cuenta que si no paga el préstamo según lo acordado, el prestamista podría tomar posesión de las acciones pignoradas y venderlas para recuperar el préstamo.

La lección aprendida de este caso es que la pignoración puede ser una herramienta efectiva para los inversores que buscan financiar nuevas inversiones sin tener que vender sus activos existentes. Sin embargo, es importante comprender los riesgos y las implicaciones financieras de la pignoración antes de decidir utilizarla.

Cómo los ricos hacen más dinero con la pignoración de activos

Finalmente, la pignoración de activos puede ser una estrategia efectiva para los ricos que buscan aumentar su riqueza. Algunos ricos utilizan la pignoración de activos como garantía para obtener préstamos a tasas de interés bajas, que luego utilizan para invertir en otros activos que generan más ingresos.

Imaginemos que una persona con un patrimonio de 10 millones de euros está interesada en invertir en un nuevo negocio que le parece muy prometedor. Sin embargo, el emprendimiento requiere una inversión inicial de 3 millones de euros. En lugar de utilizar su capital líquido para financiar el proyecto, la persona puede optar por pignorar una parte de su patrimonio (por ejemplo, una casa o una cartera de acciones) para obtener un préstamo de 3 millones de euros a una tasa de interés más baja que la que obtendría con un préstamo personal o empresarial.

Supongamos que la tasa de interés de la pignoración es del 2% anual, lo que significa que la persona tendrá que pagar 60.000 euros al año en intereses. Pero al mismo tiempo, la inversión en el negocio prometedor está generando un retorno anual del 10% sobre el capital invertido, lo que significa que el negocio generará 300.000 euros de ingresos al año para el inversor.

En este ejemplo, la persona ha utilizado la estrategia de pignoración para obtener el capital necesario para invertir en un negocio prometedor sin tener que sacrificar su capital líquido. Además, gracias a la inversión en el negocio rentable, la persona está generando un retorno mucho mayor que el costo del préstamo. En este caso, la pignoración de activos ha permitido a la persona aumentar su patrimonio mucho más rápido que si hubiera optado por no utilizar esta estrategia y simplemente invertir su capital líquido.

Conclusión: ¿Es pignorar la mejor opción para ti?

Después de haber analizado detalladamente qué es la pignoración, cómo funciona y qué ventajas y desventajas presenta, es importante hacer una recapitulación de la información presentada y considerar si es la mejor opción para ti.

La pignoración es una alternativa de financiamiento que puede ser útil en algunos casos, como para obtener un préstamo rápido sin necesidad de cumplir requisitos estrictos o para utilizar un bien como garantía en caso de no poder pagar la deuda.

Sin embargo, es importante considerar algunas preguntas clave antes de decidir si la pignoración es la mejor opción para ti.

¿Realmente necesitas el dinero prestado? ¿Es la tasa de interés que te ofrecen justa y competitiva? ¿Puedes asumir el riesgo de perder el bien pignorado en caso de no poder pagar la deuda?

Además, existen otras alternativas a la pignoración que pueden ser igualmente útiles y que deberías considerar antes de tomar una decisión. Por ejemplo, puedes solicitar un préstamo personal en una entidad financiera, que generalmente presenta tasas de interés más competitivas y te permite tener un mayor control sobre el dinero prestado.

Otra alternativa es buscar inversiones que puedan generar ingresos adicionales, como invertir en bolsa o en fondos de inversión.

En conclusión, la pignoración puede ser una buena alternativa de financiamiento en algunos casos, pero no siempre es la mejor opción. Antes de tomar una decisión, es importante reflexionar sobre tus necesidades y objetivos financieros, considerar las preguntas clave y evaluar otras alternativas que puedan ser más adecuadas para ti. Recuerda siempre buscar asesoramiento financiero antes de tomar decisiones importantes en tu vida financiera.