Un PIAS, o Plan Individual de Ahorro Sistemático, es un producto financiero a largo plazo. Su funcionamiento se basa en realizar aportaciones periódicas o extraordinarias y poder disponer del ahorro acumulado en cualquier momento.

En caso de fallecimiento del titular, los beneficiarios recibirán el ahorro acumulado más un capital adicional.

Los PIAS tienen ventajas fiscales, ofrecen rentabilidad y flexibilidad en las aportaciones y rescate. También permiten diversificar la inversión.

A continuación, veremos las ventajas, desventajas y aspectos comparativos con otros productos similares.

Qué es un PIAS

Un PIAS es un producto de ahorro a largo plazo que ofrece diversas ventajas a los inversores.

Se trata de un instrumento financiero diseñado para aquellos que desean planificar su futuro y contar con un capital acumulado al cabo de un determinado período de tiempo.

Definición de PIAS

El término PIAS hace referencia a los Planes Individuales de Ahorro Sistemático. Estos planes consisten en una forma de inversión a largo plazo en la cual se realizan aportaciones periódicas o extraordinarias con el objetivo de obtener un capital acumulado que puede ser utilizado en el momento que el titular lo desee.

Características de un PIAS

Un PIAS presenta una serie de características que lo hacen atractivo para los ahorradores. En primer lugar, brinda flexibilidad en las aportaciones, permitiendo realizarlas de forma periódica o en momentos puntuales según las necesidades de cada persona.

Además, los PIAS ofrecen ventajas fiscales, ya que los rendimientos generados no tributan hasta el momento del rescate del plan. Esto implica que se puede diferir el pago de impuestos y beneficiarse de una mayor rentabilidad a largo plazo.

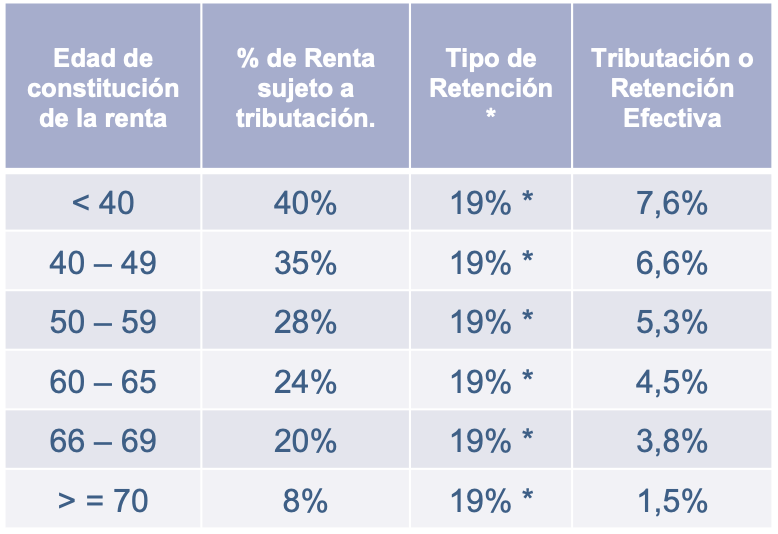

Si en el momento de rescatar el ahorro generado, se hace como renta vitalicia, entonces aparece una ventaja fiscal muy potente ya que un porcentaje de la renta estará exento de retención en función de la edad en la que se rescata el PIAS.

Otra característica destacada de los PIAS es la posibilidad de diversificar la inversión, eligiendo entre diferentes activos y sectores en los que invertir. Esto permite reducir los riesgos y optimizar los rendimientos obtenidos.

Funcionamiento de un PIAS

El funcionamiento de un PIAS se basa en la realización de aportaciones periódicas o extraordinarias, las cuales son invertidas en distintos productos financieros. Estos productos generan rendimientos que se acumulan a lo largo del tiempo, constituyendo un capital que puede ser rescatado en cualquier momento.

En caso de fallecimiento del titular, los beneficiarios designados recibirán el ahorro acumulado más un capital adicional como parte de la cobertura del seguro asociado al PIAS.

Ventajas de los PIAS

Los PIAS ofrecen diversas ventajas para los ahorradores que buscan un producto a largo plazo. A continuación, se detallan las principales ventajas de los PIAS:

Ventajas fiscales de los PIAS

- Exención de un porcentaje variable de impuestos sobre los rendimientos generados en el PIAS, siempre y cuando se cumplan ciertos requisitos y se mantenga la inversión por al menos 5 años. (ver tabla).

- Posibilidad de traspasar un PIAS a otro PIAS sin necesidad de declarar los beneficios obtenidos hasta el momento.

Rentabilidad de los PIAS

Los PIAS ofrecen una rentabilidad variable en función de la evolución de los activos en los que se invierte el capital. Esta rentabilidad puede ser atractiva a largo plazo, permitiendo incrementar el ahorro acumulado de forma significativa.

Flexibilidad en las aportaciones y rescate

- Posibilidad de realizar aportaciones periódicas o extraordinarias, adaptándose a las necesidades y capacidad de ahorro de cada persona.

- Flexibilidad en el rescate de los fondos acumulados, permitiendo disponer del ahorro en cualquier momento, si bien es recomendable mantener la inversión a largo plazo para maximizar los beneficios.

- Posibilidad de traspaso de un PIAS a otro sin necesidad de pagar impuestos por los beneficios obtenidos hasta el momento.

Diversificación de la inversión en PIAS

Los PIAS ofrecen la posibilidad de diversificar la inversión en diferentes tipos de activos, como acciones, bonos o fondos de inversión. Esta diversificación permite reducir el riesgo y aprovechar las oportunidades que ofrece el mercado, en busca de una mayor rentabilidad.

Ventajas y desventajas de los PIAS

Ventajas y beneficios de los PIAS

Los PIAS ofrecen una serie de ventajas y beneficios para aquellos que buscan opciones de ahorro a largo plazo. A continuación, se detallan algunas de ellas:

- Ventajas fiscales: Los PIAS cuentan con ventajas fiscales, ya que los rendimientos generados no tributan hasta el momento del rescate, y en caso de rescate como renta vitalicia la reducción fiscal puede llegar a ser de hasta el 92%.

- Rentabilidad: Los PIAS ofrecen una rentabilidad atractiva, ya que se invierte en una combinación de activos financieros.

- Flexibilidad en las aportaciones y rescate: Es posible realizar aportaciones periódicas o extraordinarias, adaptándose a las necesidades y posibilidades de cada persona. Además, se puede disponer del ahorro acumulado en cualquier momento.

- Diversificación de la inversión: Los PIAS permiten diversificar la inversión en diferentes activos financieros, lo que ayuda a reducir el riesgo y aumentar las posibilidades de obtener mayor rentabilidad.

Desventajas y riesgos de los PIAS

A pesar de las ventajas que ofrecen los PIAS, también es importante tener en cuenta algunas desventajas y riesgos asociados a este tipo de producto:

- Restricciones de liquidez: Aunque se puede disponer del ahorro acumulado en cualquier momento, los PIAS suelen estar diseñados como un producto a largo plazo, por lo que es recomendable mantener el ahorro durante un período prolongado para obtener mayores beneficios.

- Comisiones: Es posible que existan comisiones asociadas a la contratación y gestión de los PIAS, lo que puede reducir la rentabilidad obtenida.

- Riesgo de mercado: Al estar vinculados a la evolución de los activos financieros en los que se invierte, los PIAS están expuestos a los riesgos del mercado, lo que puede implicar ganancias o pérdidas en función de su comportamiento.

Tener en cuenta tanto las ventajas como las desventajas y riesgos de los PIAS permitirá tomar decisiones más informadas al momento de elegir este producto de ahorro a largo plazo.

También te puede interesar sobre los PIAS

Fondos de inversión vs PIAS

Los fondos de inversión y los PIAS son productos financieros que pueden ser óptimos para ahorrar a largo plazo. Mientras que los PIAS son seguros de vida con ventajas fiscales, los fondos de inversión son vehículos de inversión colectivos.

Los fondos de inversión permiten la diversificación de la inversión y ofrecen diferentes tipos de fondos según el perfil de riesgo del inversor. En cambio, los PIAS ofrecen una garantía de capital y un beneficio adicional en caso de fallecimiento.

Es importante considerar el horizonte temporal, el perfil de riesgo y los objetivos personales antes de tomar una decisión entre fondos de inversión y PIAS.

PIAS vs Planes de pensiones

Los PIAS y los planes de pensiones son opciones muy populares para planificar el ahorro de cara a la jubilación.

Los PIAS ofrecen flexibilidad en las aportaciones y el rescate, permitiendo disponer del capital acumulado en cualquier momento. Además, los PIAS ofrecen ventajas fiscales al finalizar el ahorro y rescatar la totalidad del ahorro en forma de renta vitalicia.

Por otro lado, los planes de pensiones ofrecen ventajas fiscales en la fase de aportaciones, permitiendo reducir la base imponible del IRPF. Sin embargo, los planes de pensiones tienen restricciones en cuanto al rescate y se gravan al rescatar el capital acumulado.

Los PIAS tributan por rendimientos del capital mobiliario según el beneficio obtenido y los planes de pensiones tributan por rendimientos del trabajo por la totalidad del capital (aportado más beneficios).

Es importante evaluar las necesidades individuales y la situación fiscal antes de decidir entre un PIAS o un plan de pensiones.

Rescate y cobro de los PIAS

En el caso de los PIAS, se puede rescatar el ahorro acumulado en cualquier momento. El rescate puede ser parcial o total, dependiendo de las necesidades del titular.

Al rescatar los PIAS, se puede optar por recibir la totalidad del ahorro acumulado o en forma de renta periódica.

Es importante tener en cuenta que al rescatar los PIAS se puede estar sujeto a un impuesto sobre la renta, por lo que es recomendable analizar las implicaciones fiscales antes de tomar esta decisión.

En caso de fallecimiento del titular, los beneficiarios recibirán el ahorro acumulado y un capital adicional, brindando protección y seguridad a largo plazo.

Si quieres saber cuál es el mejor PIAS, adaptado a tus objetivos, consultad conmigo.