Cómo elaborar un plan financiero personal efectivo: Guía paso a paso

Introducción

En la actualidad, contar con un plan financiero personal es fundamental para lograr tus objetivos económicos ya sea a corto, medio o a largo plazo. En este artículo, te proporcionaremos los pasos esenciales para crear un plan financiero personal efectivo y lograr el éxito financiero que deseas. Sigue leyendo para aprender cómo hacerlo.

I. Analiza tu situación financiera actual

Antes de comenzar a crear un plan financiero personal, es esencial conocer tu situación financiera actual. Sigue estos pasos:

1. Calcula tu patrimonio neto

El patrimonio neto es la diferencia entre tus activos y tus pasivos. Calcularlo te permitirá saber tu posición financiera actual. Para hacerlo, suma el valor de todos tus activos (como tu casa, coche, ahorros, inversiones, etc.) y resta el valor de tus pasivos (como tus deudas pendientes, préstamos, hipotecas, etc.). El resultado será tu patrimonio neto.

Hablando en términos más coloquiales. ¿Cuánto tienes y cuánto debes?

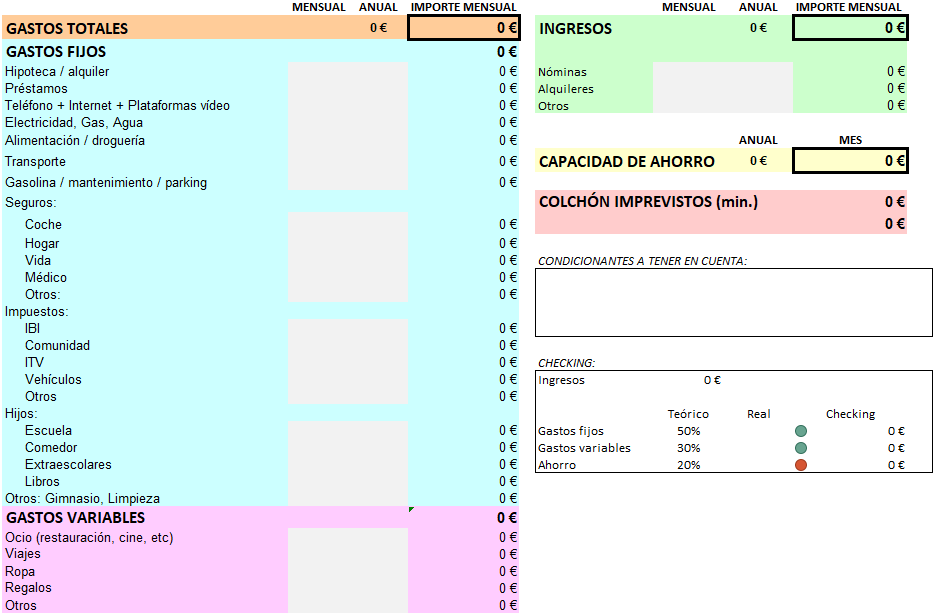

2. Identifica tus ingresos y gastos mensuales

Para elaborar un plan financiero personal efectivo, debes conocer tus ingresos y gastos mensuales. Analiza tus ingresos mensuales y tus gastos fijos y variables, para saber cuánto dinero puedes destinar a tu plan financiero.

La diferencia entre tus ingresos y tus gastos será tu capacidad de ahorro mensual. Es vital que la calcules para conocer tu estado actual, por dónde se te van los gastos principalmente y así tomar acción para tratar de maximizar el ahorro.

La ecuación del ahorro es simple: AHORRO = INGRESOS NETOS – GASTOS TOTALES

Si queremos maximizar nuestro ahorro tenemos 3 opciones:

- Minimizar nuestros gastos.

- Maximizar nuestros ingresos.

- Ambos a la vez.

Los gastos se pueden minimizar hasta cierto punto… Al final habrá unos gastos fijos que sí o sí vas a tener. Los gastos variables los podrás recortar, pero hay que vivir…

Bajo mi punto de vista, lo más interesante es buscar fuentes alternativas de ingresos. Ya hablaremos de ello en otro artículo.

3. Evalúa tus obligaciones financieras y deudas actuales

Evalúa tus obligaciones financieras y deudas actuales para saber cuánto dinero debes pagar cada mes y en qué momento se liquidarán esas deudas. Es importante conocer cuándo acabaremos de pagar nuestras deudas porque así podremos planificar un aumento de nuestra capacidad de ahorro.

Otro aspecto que hay que tener muy en cuenta es qué tipo de deuda tenemos. Es deuda buena o deuda mala… Una deuda buena es aquella en la que los intereses son razonables, como una hipoteca, mientras que una deuda mala es aquella con intereses altos, como una tarjeta de crédito. Es importante tener en cuenta esto a la hora de planificar nuestras finanzas personales y evitar caer en una espiral de deudas.

Imaginemos que cubrimos un gasto imprevisto con nuestra tarjeta de crédito y nos quedamos con un descubierto de 1.500 euros. Si solo hacemos el pago mínimo cada mes, que suele ser alrededor del 2% del saldo pendiente, tardaremos años en liquidar la deuda y, mientras tanto, estaremos pagando intereses altos.

Por ejemplo, si el tipo de interés de nuestra tarjeta de crédito es del 20%, y solo hacemos el pago mínimo cada mes, tardaríamos más de 12 años en pagar la deuda, y pagaríamos más de 2.000 euros en intereses. Y eso sin contar posibles comisiones o intereses de demora que se sumen al saldo pendiente.

Si no controlamos nuestra deuda y seguimos usando la tarjeta de crédito para cubrir gastos diarios, es posible que la deuda siga aumentando y la situación se vuelva insostenible. Por lo tanto, es importante tratar de liquidar nuestras deudas lo antes posible y evitar usar la tarjeta de crédito para gastos innecesarios o para cubrir deudas ya existentes.

II. Establece tus objetivos financieros

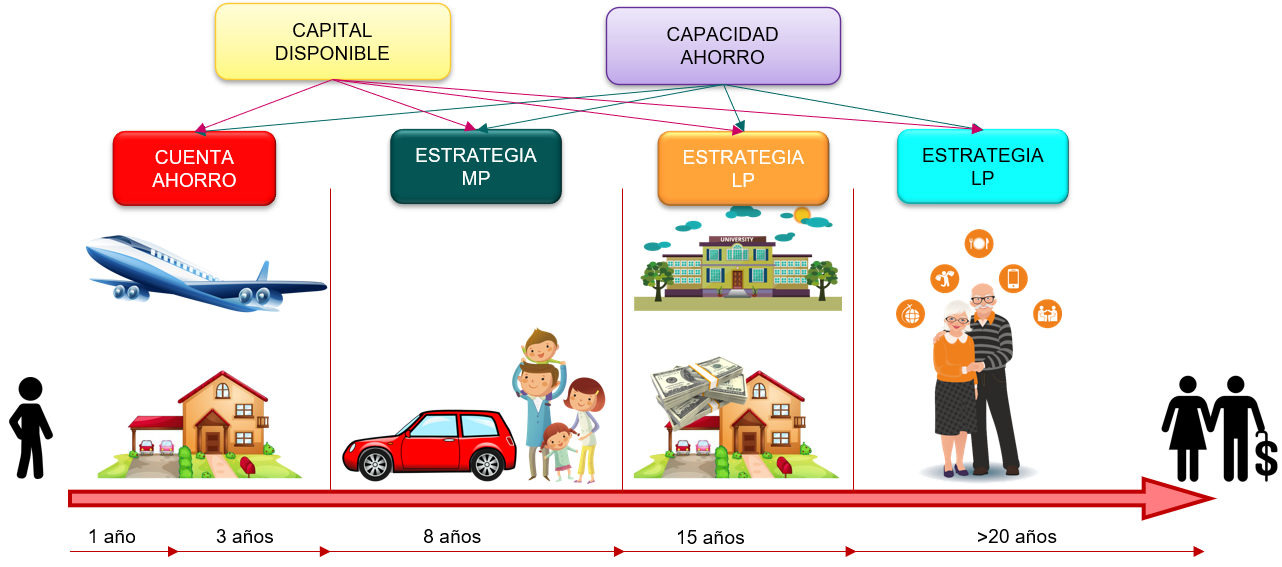

Es importante que definas tus objetivos financieros para poder establecer un plan de acción para alcanzarlos. Los objetivos pueden ser de corto, medio o largo plazo y no dependen necesariamente de la cantidad de dinero que se necesite para lograrlos, sino del plazo en el que se pretende alcanzarlos.

Recuerda que los objetivos financieros deben ser realistas y alcanzables. Si tus objetivos son demasiado ambiciosos o poco realistas, es posible que no puedas alcanzarlos, lo que puede llevarte a la frustración y al abandono de tu plan financiero personal.

1. Establece tus metas financieras a corto plazo

Los objetivos a corto plazo son aquellos que pueden ser alcanzados en un plazo máximo de 3 años, como por ejemplo pagar la entrada de una casa, hacer un viaje o comprar un coche. Estos objetivos son importantes porque nos permiten tener un plan concreto y un plazo definido para su cumplimiento.

En el corto plazo, es recomendable establecer un fondo de emergencia. Este fondo debe ser suficiente para cubrir entre tres y seis meses de tus gastos fijos. De esta forma, estarás preparado para afrontar situaciones inesperadas, como una pérdida de trabajo o una emergencia médica.

Es fundamental que analices qué tipo de deuda tienes. Existe la deuda buena, como la hipoteca, que entra dentro de lo razonable en cuanto a intereses se refiere y, si sabemos negociar bien los términos y lo hacemos en el momento oportuno, podemos conseguir hipotecas a un tipo de interés interesante. Por otro lado, existe la deuda tóxica, como los préstamos con intereses exorbitantes o las tarjetas de crédito que utilizamos para pagar nuestras deudas y que hacen que el dinero que debemos al banco se multiplique a ritmos vertiginosos.

Una vez que hayas identificado tu deuda tóxica, debes trabajar para eliminarla lo antes posible. Dedica una parte de tus recursos financieros a pagar esta deuda de manera constante y así reducirás el dinero que estás perdiendo en intereses.

2. Establece tus metas financieras a medio plazo

Los objetivos a medio plazo son aquellos que pueden ser alcanzados en un plazo de entre 4 y 10 años. Ejemplos de objetivos a medio plazo pueden ser pagar la educación universitaria de los hijos, cambiar de coche, adquirir una segunda propiedad, o incluso emprender un negocio. Establece un plazo y un plan de ahorro realista para alcanzar tus metas.

3. Define tus metas financieras a largo plazo

Por último, los objetivos a largo plazo son aquellos que pueden ser alcanzados en un plazo de más de 10 años. Ejemplos de objetivos a largo plazo pueden ser la jubilación, comprar una propiedad en la playa o dejar una herencia para los hijos.

El clásico de los objetivos de largo plazo es la planificación para la jubilación. Es importante que empieces a ahorrar para tu retiro cuanto antes, ya que cuantos más años tengas para ahorrar, más fácil será alcanzar la cantidad necesaria para tener una jubilación cómoda. Infórmate sobre los diferentes productos de ahorro y las opciones de inversión que existen, y busca asesoramiento financiero si lo necesitas.

Recuerda que la educación financiera es clave para alcanzar tus objetivos financieros. Busca información sobre cómo gestionar tus finanzas personales, cómo ahorrar y cómo invertir de manera inteligente. Puedes leer libros sobre finanzas personales o hacer algún curso de inversión y, si lo necesitas, considerar la posibilidad de recibir asesoramiento financiero de un profesional.

III. Diseña un plan de acción

Una vez que hayas definido tus objetivos financieros, es hora de diseñar un plan de acción para alcanzarlos.

Sigue estos pasos:

1. Crea un presupuesto realista y eficiente

Elabora un presupuesto realista y eficiente que te permita ahorrar y destinar una parte de tus ingresos a tus objetivos financieros. Prioriza tus gastos y elimina aquellos que no sean necesarios.

2. Considera las opciones de inversión

Evalúa las opciones de inversión que se adapten a tus objetivos financieros y perfil de riesgo. Puedes considerar opciones como inversiones en acciones, fondos, bienes raíces, entre otros.

3. Reduce tus deudas y mejora tu historial crediticio

Trabaja en reducir tus deudas y mejorar tu historial crediticio. Paga tus deudas puntualmente y asegúrate de no tener deudas morosas. Un buen historial crediticio te permitirá acceder a mejores tasas de interés y préstamos más atractivos.

IV. Haz seguimiento y ajustes

Una vez que hayas diseñado tu plan financiero personal, es importante hacer seguimiento y ajustes periódicos para asegurarte de que estás progresando adecuadamente. Sigue estos pasos:

1. Haz un seguimiento regular de tus progresos

Revisa tus avances periódicamente para asegurarte de que estás alcanzando tus objetivos financieros. Puedes utilizar herramientas como hojas de cálculo, aplicaciones móviles, entre otros.

2. Realiza ajustes a tu plan financiero

Si notas que algo no está funcionando o que necesitas hacer cambios, no dudes en ajustar tu plan financiero personal. Asegúrate de ser realista y de que los ajustes sean necesarios para alcanzar tus objetivos financieros a largo plazo.

Conclusión

Como has podido ver hasta aquí, dentro de las finanzas personales, crear un plan financiero personal efectivo es esencial. Hazlo ya y podrás lograr tus objetivos financieros a corto, medio y largo plazo. Sigue estos pasos y asegúrate de hacer seguimiento y ajustes periódicos para alcanzar el éxito financiero que deseas. Recuerda que un asesor financiero puede ser de gran ayuda en este proceso.