¿Te has preguntado alguna vez cómo funciona el sistema de pensiones en España?

Saber cómo funciona nuestro sistema de pensiones es un tema que debería ser de gran interés para todos, especialmente si queremos asegurarnos una calidad de vida digna en nuestro futuro.

¿Sabías que hay un elemento clave en las pensiones que muchos desconocen y que puede marcar la diferencia entre una jubilación cómoda y una llena de preocupaciones económicas?

Sigue leyendo para descubrirlo.

Importancia de entender el sistema de pensiones en España

El sistema de pensiones en España se basa en un modelo de reparto, en el que los trabajadores en activo contribuyen a través de sus cotizaciones sociales para financiar las pensiones de los jubilados actuales.

A lo largo de tu vida laboral, acumularás derechos de pensión que determinarán la cuantía que recibirás al jubilarte. Sin embargo, el importe de tu pensión no solo depende de tus aportaciones, sino también de factores como el tiempo que hayas cotizado y la base reguladora.

Entender cómo funciona el sistema de pensiones en la economía española es crucial para planificar tus finanzas personales y asegurar un futuro tranquilo. Al conocer las reglas del juego, podrás tomar decisiones informadas sobre tu vida laboral, ahorrar para complementar tu pensión y evitar sorpresas desagradables al llegar a la jubilación.

Además, al comprender cómo funcionan las pensiones, podrás evaluar la sostenibilidad del sistema y adaptarte a posibles cambios en las leyes que puedan afectar a tus ingresos como jubilado.

A lo largo del artículo, analizaremos los diferentes tipos de pensiones, las condiciones para acceder a ellas, así como las particularidades de las pensiones contributivas y no contributivas. Además, compararemos el sistema español con otros sistemas internacionales de pensiones, lo que te permitirá evaluar sus fortalezas y debilidades. Al final del artículo, habrás adquirido un conocimiento sólido sobre las pensiones en España, lo que te permitirá tomar decisiones informadas y planificar adecuadamente tu futuro financiero.

No olvides que aún falta por revelar ese elemento clave que mencionamos al principio y que puede marcar la diferencia en tu jubilación. Continúa leyendo para descubrirlo en los siguientes apartados.

¿Cuáles son los tipos de sistemas de pensiones en España?

¿Sabías que existen dos tipos de pensiones en España y que su cálculo y acceso son diferentes?

En este apartado, vamos a explorar y entender las diferencias entre las pensiones contributivas y no contributivas, y cómo se calculan.

Pensiones contributivas

Las pensiones contributivas son aquellas que se reciben en función de las cotizaciones realizadas al sistema de la Seguridad Social durante la vida laboral del trabajador. Estas pensiones se calculan en base a las aportaciones realizadas y al tiempo cotizado, lo que significa que, en general, a mayor cantidad de años cotizados y mayores aportaciones, mayor será la pensión recibida.

Estas pensiones incluyen la jubilación, incapacidad permanente, viudedad, orfandad y en favor de familiares. El importe de estas pensiones varía en función de las cotizaciones realizadas por el trabajador a lo largo de su vida laboral.

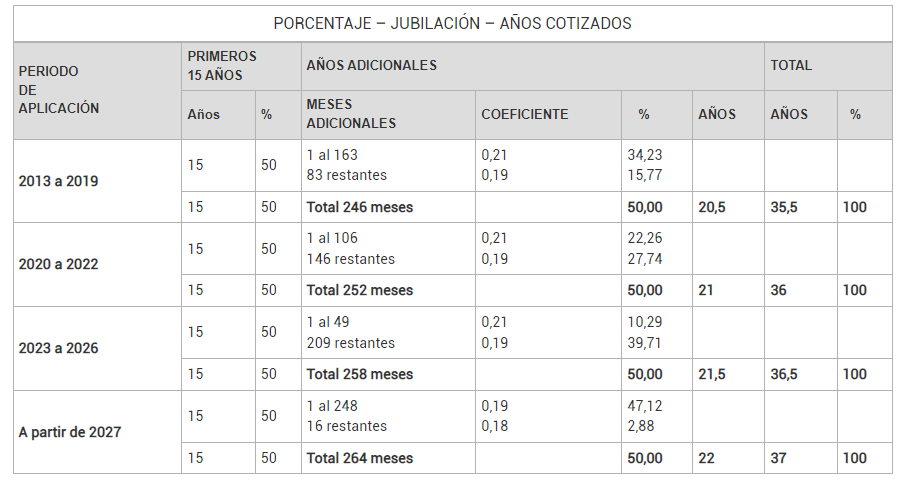

Por ejemplo, para acceder a la pensión de jubilación, un trabajador debe haber cotizado al menos 15 años (5.475 días) y tener 65 años o más. La pensión de jubilación se calcula en base a la base reguladora (promedio de las bases de cotización de los últimos años) y el porcentaje aplicable según los años cotizados.

En la tabla siguiente se muestra el porcentaje a aplicar sobre la base reguladora en función de los años cotizados y cuándo se comienza la jubilación:

Características de las pensiones contributivas:

– Se basan en las cotizaciones realizadas al sistema de la Seguridad Social.

– Se calculan en función del tiempo cotizado y las aportaciones realizadas.

– La cuantía de la pensión varía en función de la base reguladora y los años cotizados.

Para más información puedes consultar en la web de la Seguridad Social.

Pensiones no contributivas

Por otro lado, las pensiones no contributivas son aquellas que se conceden a las personas que no han cotizado lo suficiente para acceder a una pensión contributiva, o no han cotizado en absoluto. Estas pensiones tienen un carácter asistencial y están destinadas a garantizar un mínimo de ingresos a quienes se encuentran en situación de necesidad económica.

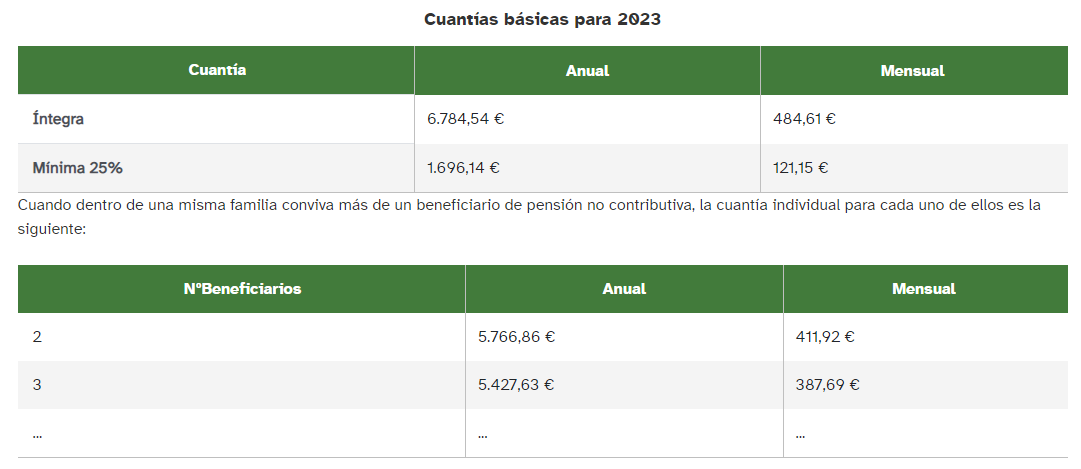

En la siguiente tabla puedes ver las cuantías básicas para 2023.

Características de las pensiones no contributivas:

– No requieren un mínimo de años cotizados para acceder a ellas.

– Tienen un carácter asistencial y garantizan un mínimo de ingresos.

– La cuantía de la pensión está fijada por ley y no depende de las cotizaciones realizadas.

Estas pensiones incluyen la jubilación e invalidez no contributivas y son financiadas por los Presupuestos Generales del Estado y las Comunidades Autónomas.

Para acceder a una pensión no contributiva, se deben cumplir ciertos requisitos, como tener más de 65 años o tener una discapacidad igual o superior al 65% y carecer de recursos económicos suficientes.

Para más información consultar en la web del imserso.

Ejemplo numérico de una pensión contributiva (jubilación):

Supongamos que un trabajador ha cotizado durante 30 años y su base reguladora es de 2.000€.

Según la tabla de porcentajes aplicables, en 2023 este trabajador tendría derecho al 87,80% de su base reguladora.

Por lo tanto, su pensión de jubilación sería de 1.756 (2.000€ * 87,8%).

Ejemplo numérico de una pensión contributiva (jubilación):

Supongamos que una persona de 67 años no ha cotizado nunca y carece de recursos económicos.

Esta persona tendría derecho a una pensión no contributiva de jubilación.

El importe de esta pensión varía según la comunidad autónoma y los recursos económicos del solicitante, pero oscila entre el 25% y el 100% del importe máximo establecido, que en 2023 es de 6.784,54€ anuales.

¿Cuál es la pensión mínima de jubilación con 15 años cotizados?

Explicación de la pensión mínima

La pensión mínima de jubilación en España es la cantidad más baja que un jubilado puede recibir mensualmente si cumple con ciertos requisitos. Esta cantidad está establecida por el gobierno para garantizar un ingreso mínimo a las personas que han cotizado durante su vida laboral pero no han alcanzado suficientes años de cotización para recibir una pensión completa.

Condiciones para acceder a la pensión mínima

Para acceder a la pensión mínima de jubilación en España, se deben cumplir los siguientes requisitos:

– Tener al menos 65 años de edad.

– Haber cotizado un mínimo de 15 años a lo largo de la vida laboral.

– De estos 15 años, al menos 2 deben haber sido dentro de los últimos 15 años anteriores a la jubilación.

Si cumples con estos requisitos, podrás acceder a la pensión mínima, aunque la cantidad exacta dependerá de tus años de cotización y tus ingresos previos.

Ejemplo numérico con 15 años cotizados

Ahora, para responder a la pregunta que te formulé al principio, veamos un ejemplo numérico. Supongamos que una persona ha cotizado exactamente 15 años y cumple con los requisitos mencionados anteriormente.

La pensión mínima de jubilación para una persona con 15 años cotizados en 2023 es de 783,10 € mensuales sin cónyuge a cargo, y 966,20 € mensuales con cónyuge a cargo.

Para calcular la pensión mínima, se toma en cuenta el número de años cotizados y se aplica un porcentaje sobre la base reguladora.

En el caso de 15 años cotizados, se aplica el 50% sobre dicha base.

Supongamos que la base reguladora de nuestra persona ejemplo es de 1.000€, entonces su pensión sería 50% de 1.000€, es decir, 500€.

Sin embargo, como este monto es inferior a la pensión mínima establecida para 15 años cotizados (783,10 €), la persona recibiría la pensión mínima de 783,10 € mensuales sin cónyuge a cargo.

En resumen, entender cómo funciona el sistema de pensiones en España y cuál es la pensión mínima de jubilación con 15 años cotizados te permitirá planificar mejor tu futuro y garantizar un ingreso mínimo durante tu retiro.

¿Cuántos años hay que cotizar para cobrar el 100% de la pensión?

Antes de nada veamos cómo se calcula la base reguladora, cómo varía el porcentaje de la pensión según los años cotizados y un ejemplo práctico que te ayudará a entender el proceso.

¿Te gustaría saber cuánto podrías cobrar cuando te jubiles? ¡Sigue leyendo!

Explicación de la base reguladora

La base reguladora es la cantidad que se utiliza para calcular la pensión de jubilación en España. Se obtiene dividiendo la suma de las bases de cotización de los últimos años por un divisor específico.

Veamos cómo se calcula:

- Selecciona las bases de cotización de los últimos años antes de la jubilación (actualmente, los últimos 25 años).

- Suma todas esas bases de cotización.

- Divide esa suma por un divisor, que actualmente es 350.

El resultado es la base reguladora, que se utilizará para determinar el porcentaje de la pensión que recibirás.

Tabla de porcentajes según años cotizados

La pensión de jubilación se calcula aplicando un porcentaje a la base reguladora. Este porcentaje varía según los años cotizados. La tabla que hemos visto antes es la que se utiliza para el cálculo:

Ejemplo numérico para obtener el 100% de la pensión

Veamos un ejemplo práctico para entender cómo se calcula el 100% de la pensión según los años cotizados y la base reguladora:

Según la tabla anterior, entre 2023 y 2026 para cobrar el 100% de la pensión en España, necesitas cotizar al menos 36,5 años, y a partir del 2027 será necesario haber cotizado al menos 37 años para llegar al 100%.

Es fundamental conocer este dato para planificar tu futuro financiero y asegurarte una jubilación cómoda.

Otros sistemas de pensiones en el Mundo

¿Te has preguntado alguna vez cómo funcionan los sistemas de pensiones en otros países? En este apartado, te llevaremos de viaje por el mundo para descubrir cómo se gestionan las pensiones en diferentes lugares y qué podemos aprender de ellos.

Breve comparación con otros sistemas de pensiones internacionales

Existen diversos sistemas de pensiones en el mundo, pero vamos a centrarnos en tres modelos que destacan por su eficiencia y sostenibilidad.

– Modelo de cuentas individuales (Chile): En este sistema, cada trabajador tiene una cuenta de ahorro individual en una Administradora de Fondos de Pensiones (AFP), donde se depositan sus contribuciones. Al momento de jubilarse, el trabajador recibe un monto según el capital acumulado en su cuenta.

– Modelo de reparto (Suecia): Aquí, las contribuciones de los trabajadores se distribuyen entre los pensionistas actuales, y no se acumulan en cuentas individuales. A diferencia de España, Suecia ha implementado un sistema mixto donde una parte de las pensiones se basa en el sistema de reparto y otra parte en cuentas individuales.

– Modelo de tres pilares (Países Bajos): Este sistema combina un pilar público (pensiones mínimas garantizadas por el Estado), un segundo pilar basado en planes de pensiones profesionales y un tercer pilar de ahorro privado voluntario.

Ventajas y desventajas de cada sistema

Cada sistema de pensiones tiene sus pros y contras. Veamos un ejemplo numérico en cada caso:

– Chile: La ventaja principal es que el trabajador tiene control sobre su cuenta y puede ver cómo crece su inversión. Sin embargo, el monto final de la pensión puede ser insuficiente si las inversiones no rinden lo esperado.

– Suecia: Este sistema garantiza una pensión mínima a todos los ciudadanos, independientemente de su historial laboral. No obstante, puede generar desequilibrios si la cantidad de pensionistas aumenta y las contribuciones no son suficientes para cubrir las pensiones.

– Países Bajos: El modelo de tres pilares ofrece una mayor diversificación y seguridad en el ingreso de la jubilación. Sin embargo, puede ser más complejo de administrar y requiere una mayor planificación financiera por parte de los trabajadores.

Cómo aprender de otros sistemas para mejorar el sistema de pensiones en España

Aunque el sistema de pensiones en España cuenta con un modelo basado en el reparto y garantiza un mínimo de pensión a los ciudadanos, hay margen de mejora. Podríamos aprender de otros sistemas internacionales e incorporar elementos que los hacen eficientes y sostenibles.

Por ejemplo, podríamos estudiar la posibilidad de implementar un sistema mixto, como en Suecia, combinando el reparto con cuentas individuales. Esto permitiría diversificar las fuentes de ingresos para los pensionistas y ofrecer una mayor seguridad en la jubilación.

Además, podríamos promover el ahorro privado voluntario, como en los Países Bajos, para que los trabajadores complementen sus pensiones y reduzcan la dependencia del sistema público.

En resumen, el sistema de pensiones en España podría beneficiarse enormemente de la experiencia y prácticas de otros países. Es fundamental estar abiertos a aprender y adaptarnos a los cambios demográficos y económicos para garantizar un futuro sostenible y justo para todos los ciudadanos.

Conclusiones

En conclusión, comprender cómo funciona el sistema de pensiones en España es crucial para asegurar un futuro financiero tranquilo.

El sistema se basa en un modelo de reparto en el que los trabajadores en activo contribuyen a través de sus cotizaciones para financiar las pensiones de los jubilados actuales. La cantidad de pensión que se recibe al jubilarse depende de factores como las cotizaciones realizadas, el tiempo cotizado y la base reguladora.

Es importante conocer las reglas del sistema de pensiones para tomar decisiones informadas, planificar adecuadamente el futuro financiero y garantizar un ingreso mínimo durante la jubilación.

El tiempo es un gran aliado para prepararse para una buena jubilación así que cuanto antes comiences a planificarte mejor estarás preparad@. ¿Quieres que te ayude?