¿Alguna vez te has preguntado cómo tener tus finanzas bajo control? ¿Te gustaría alcanzar tus objetivos financieros a corto, medio y largo plazo? La respuesta es sencilla: necesitas un plan financiero personal.

Un plan financiero personal te permite evaluar tu situación financiera actual, establecer objetivos realistas y desarrollar un plan de acción para lograrlos. Pero, ¿cómo lo haces? En este artículo te guiaremos paso a paso para crear un plan financiero personal con éxito.

Además, te daremos consejos útiles, como la regla del 50/30/20, que te ayudarán a gestionar tu dinero de manera efectiva y sostenible a largo plazo. Sigue leyendo y descubre cómo puedes controlar tus finanzas y alcanzar tus metas financieras.

Importancia de un plan financiero personal

Tener un plan financiero personal es fundamental para alcanzar tus objetivos financieros a largo plazo. Un plan bien diseñado puede ayudarte a:

– Controlar tus gastos y asegurarte de que estás viviendo dentro de tus posibilidades.

– Ahorrar para el futuro y prepararte para imprevistos o emergencias.

– Pagar tus deudas y reducir el estrés financiero.

– Establecer metas financieras realistas y alcanzables a corto, medio y largo plazo.

– Invertir en tu futuro y planificar para la jubilación.

Un plan financiero personal te permite tomar el control de tus finanzas y tomar decisiones informadas sobre cómo gastar y ahorrar tu dinero. Además, te ayuda a estar preparado para los desafíos financieros que puedan surgir, como la pérdida de empleo, una enfermedad o una emergencia.

Recuerda, un plan financiero personal no es sólo para personas que tienen mucho dinero. Cualquiera puede beneficiarse de tener un plan financiero personal bien diseñado, independientemente de sus ingresos o situación financiera actual.

Componentes clave de un plan financiero personal

Un plan financiero personal incluye varios componentes clave que te ayudan a evaluar tu situación financiera actual, establecer objetivos realistas y desarrollar un plan de acción para lograrlos. Aquí están algunos de los componentes más importantes que debes tener en cuenta:

– Evaluación de tu situación financiera actual: Antes de comenzar a planificar tu futuro financiero, necesitas evaluar tu situación actual. Esto incluye calcular tu patrimonio neto actual, hacer un seguimiento de tus ingresos y gastos mensuales, y utilizar herramientas útiles para evaluar tu situación financiera actual, como hojas de cálculo o aplicaciones móviles.

– Establecer objetivos financieros realistas: Una vez que tienes una idea clara de tu situación financiera actual, es importante establecer objetivos financieros realistas a corto, medio y largo plazo. Debes asegurarte de que tus objetivos sean alcanzables y específicos, como ahorrar una cantidad específica de dinero cada mes para comprar una casa o pagar tus deudas en un plazo determinado.

– Desarrollar un plan de acción: Una vez que hayas establecido tus objetivos financieros, es hora de desarrollar un plan de acción para alcanzarlos. Esto incluye establecer un presupuesto realista y sostenible a largo plazo, utilizar la regla del 50/30/20 para la gestión diaria del dinero y desarrollar estrategias de inversión a largo plazo que pueden contribuir a lograr tus objetivos financieros.

– Ahorrar e invertir para el futuro: El ahorro y la inversión son fundamentales para alcanzar tus objetivos financieros a largo plazo. Esto puede incluir la creación de un fondo de emergencia, la contribución a un plan de jubilación o la inversión en acciones o fondos mutuos.

– Gestión y reducción de la deuda: La gestión y reducción de la deuda es otra parte importante de cualquier plan financiero personal. Debes identificar tus deudas, crear un plan para pagarlas y considerar estrategias para reducir los intereses y acelerar el proceso de pago.

– Planificación para emergencias e imprevistos: Finalmente, es importante planificar para imprevistos o emergencias financieras, como la pérdida de empleo o una enfermedad. Esto puede incluir la creación de un fondo de emergencia o la contratación de un seguro de salud adecuado.

Evaluación de tu situación financiera actual

El primer paso para crear un plan financiero personal sólido es evaluar tu situación financiera actual. Para hacerlo, es importante conocer tu patrimonio neto actual y tener un seguimiento de tus ingresos y gastos mensuales.

Cómo calcular el patrimonio neto actual

El patrimonio neto se calcula restando tus deudas totales de tus activos totales. Los activos pueden incluir propiedades, inversiones, cuentas de ahorro, entre otros, mientras que las deudas pueden ser préstamos, hipotecas, tarjetas de crédito, entre otros.

Cómo hacer un seguimiento de los ingresos y gastos mensuales

También es importante tener un seguimiento detallado de tus ingresos y gastos mensuales. Esto te permitirá identificar áreas donde puedes reducir gastos y aumentar tu capacidad de ahorro. Puedes hacerlo a través de una hoja de cálculo o aplicaciones móviles especializadas en finanzas personales, que te permitirán clasificar y categorizar tus gastos, de modo que puedas tener una mejor idea de cómo estás gastando tu dinero.

Ejemplos de herramientas útiles para evaluar la situación financiera actual

Existen diversas herramientas útiles para evaluar tu situación financiera actual, incluyendo aplicaciones móviles como Mint, PocketGuard, You Need a Budget, entre otras. También hay hojas de cálculo como Google Sheets o Excel que te permiten realizar un seguimiento detallado de tus ingresos y gastos, y realizar cálculos complejos como tu patrimonio neto actual.

Establecer objetivos financieros realistas

Un plan financiero personal debe incluir objetivos financieros realistas que se adapten a tus necesidades y estilo de vida. Estos objetivos pueden ser a corto, medio o largo plazo.

Objetivos de corto, medio y largo plazo.

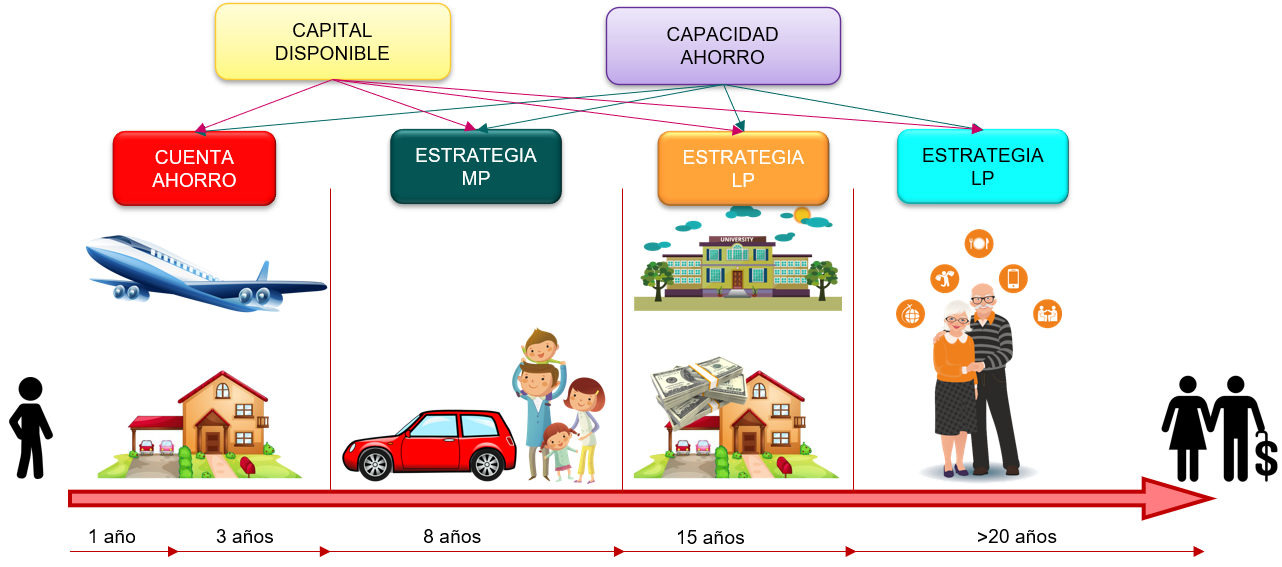

Los objetivos financieros a corto plazo se pueden lograr en un período de un año hasta tres. Ejemplos de objetivos financieros a corto plazo pueden incluir pagar una deuda de tarjeta de crédito, ahorrar para unas vacaciones o comprar un electrodoméstico.

Los objetivos financieros a medio plazo pueden tardar entre cuatro y diez años en alcanzarse. Ejemplos de objetivos financieros a medio plazo pueden incluir ahorrar para el pago inicial de una casa, pagar la educación universitaria de tus hijos o comprar un automóvil.

Los objetivos financieros a largo plazo pueden tardar más de diez años en alcanzarse. Ejemplos de objetivos financieros a largo plazo pueden incluir ahorrar para la jubilación, planificar la educación universitaria de tus hijos o invertir en una propiedad inmobiliaria.

Cómo definir objetivos financieros a largo plazo realistas y alcanzables

Para definir objetivos financieros a largo plazo realistas y alcanzables, es importante considerar factores como tus ingresos, gastos y estilo de vida. Debes tener en cuenta cuánto puedes ahorrar cada mes, cuánto tiempo tienes para alcanzar tus objetivos y qué tipo de inversión es adecuada para ti.

Es importante ser realista al establecer tus objetivos financieros a largo plazo. Si bien es importante tener grandes metas, también es importante ser consciente de tus limitaciones y establecer objetivos que sean alcanzables en el tiempo que tienes disponible.

Ejemplos de objetivos financieros a largo plazo

Algunos de los objetivos financieros a largo plazo más comunes incluyen la planificación de la jubilación, la educación de los hijos y la compra de una casa. Es importante tener en cuenta que estos objetivos pueden variar de una persona a otra, dependiendo de tus necesidades y prioridades.

La jubilación es un objetivo financiero importante que debes considerar. Ahorrar para la jubilación puede parecer abrumador, pero es importante tener en cuenta que cuanto antes empieces, más fácil será lograr tus objetivos. También puedes considerar opciones como planes de jubilación patrocinados por el empleador, inversiones a largo plazo y seguros de vida.

La educación universitaria de tus hijos es otro objetivo financiero importante. Es importante empezar a ahorrar temprano y considerar opciones como cuentas de ahorro educativo, becas y subvenciones.

La compra de una casa es otro objetivo financiero a largo plazo común. Es importante considerar cuánto puedes pagar cada mes en hipoteca y tener en cuenta otros gastos asociados con la propiedad, como el mantenimiento y los impuestos sobre la propiedad.

Desarrollar un plan de acción para lograr los objetivos

Una vez que se han establecido objetivos financieros realistas, el siguiente paso es desarrollar un plan de acción para lograrlos. Esto implica tomar medidas concretas para administrar los ingresos y gastos de manera efectiva, a fin de poder destinar fondos suficientes para lograr los objetivos a largo plazo.

Cómo establecer un presupuesto realista y sostenible a largo plazo

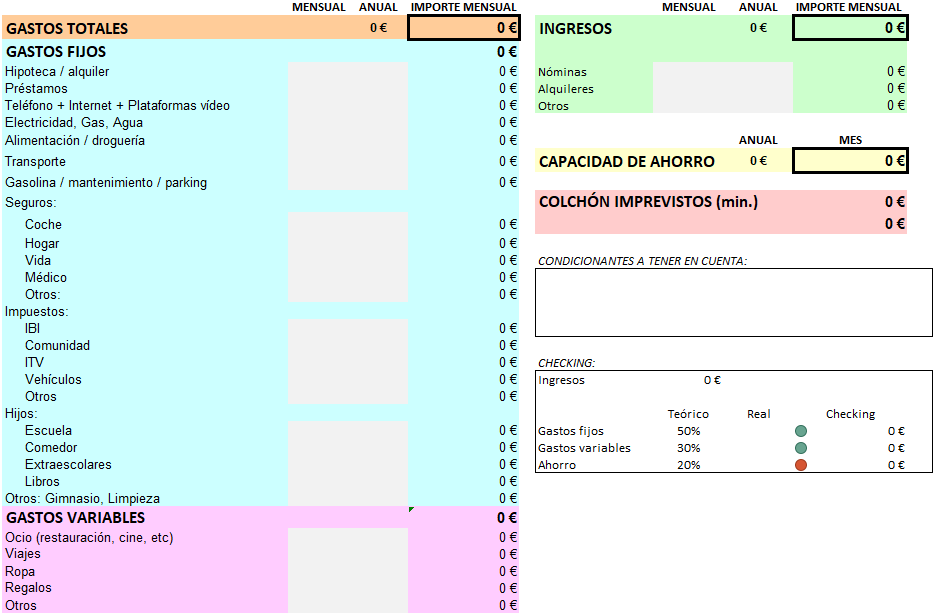

El primer paso para desarrollar un plan de acción financiero es establecer un presupuesto realista y sostenible a largo plazo. El presupuesto es una herramienta esencial para la administración del dinero, ya que te ayuda a controlar tus gastos y asegurarte de que estás destinando suficientes recursos para lograr tus objetivos financieros.

Para establecer un presupuesto realista y sostenible a largo plazo, debes comenzar por identificar todos tus ingresos y gastos. Asegúrate de incluir todos los ingresos, como salarios, ingresos por inversiones, rentas, etc. Asimismo, identifica todos los gastos, desde los gastos fijos como la renta o la hipoteca, hasta los gastos variables como la comida o el entretenimiento.

Una vez que hayas identificado tus ingresos y gastos, es importante priorizar los gastos y eliminar aquellos que no sean esenciales. Siempre es importante destinar una parte de tus ingresos para ahorros e inversiones, con el objetivo de lograr tus objetivos financieros a largo plazo.

Cómo utilizar la regla del 50/30/20 para la gestión diaria del dinero

Una vez que hayas establecido un presupuesto realista y sostenible a largo plazo, es importante utilizar estrategias efectivas para administrar el dinero a diario. Una herramienta muy útil en este sentido es la regla del 50/30/20, que es una forma simple y efectiva de dividir tus ingresos en tres categorías:

– El 50% de tus ingresos se destina a los gastos esenciales, como la renta, las facturas de servicios públicos y los alimentos.

– El 30% de tus ingresos se destina a los gastos discrecionales, como entretenimiento, compras de ropa, etc.

– El 20% de tus ingresos se destina a los ahorros y las inversiones a largo plazo.

Esta regla puede ayudarte a priorizar tus gastos y destinar recursos suficientes para lograr tus objetivos financieros a largo plazo.

Ejemplos de estrategias de inversión a largo plazo que pueden contribuir a lograr los objetivos financieros.

Existen diversas estrategias de inversión a largo plazo que pueden contribuir a lograr tus objetivos financieros a largo plazo. Algunas de las opciones más comunes incluyen:

– Invertir en fondos de inversión: Los fondos de inversión son una forma simple y efectiva de invertir en una amplia variedad de instrumentos financieros, como acciones y bonos. Los fondos de inversión son administrados por profesionales de inversión y pueden ayudar a diversificar tu cartera de inversión.

– Invertir en propiedades: La inversión en bienes raíces es una opción popular para aquellos que buscan invertir a largo

Ahorrar e invertir para el futuro

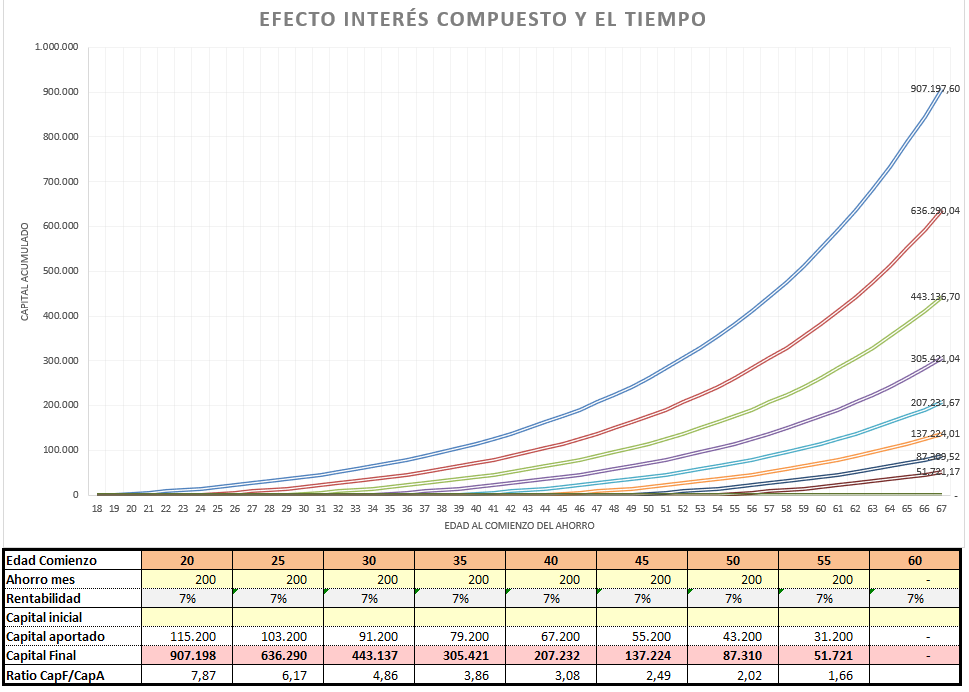

Ahorrar e invertir son dos componentes clave en la planificación financiera personal para alcanzar los objetivos a largo plazo. A menudo se suele hablar del poder del interés compuesto, el cual puede ser un gran aliado para aquellos que buscan aumentar sus ahorros a largo plazo.

El interés compuesto es un concepto financiero que se refiere a la reinversión de los intereses generados por una inversión, lo que produce un efecto de «bola de nieve» en el que el capital inicial aumenta a un ritmo acelerado con el tiempo. Por lo tanto, cuanto antes se comience a invertir, más tiempo tendrá el interés compuesto para trabajar a nuestro favor.

Sin embargo, es importante recordar que las inversiones conllevan cierto nivel de riesgo y es fundamental tener en cuenta la tolerancia al riesgo personal al elegir dónde invertir. Es recomendable diversificar las inversiones en distintas clases de activos para reducir el riesgo y maximizar los rendimientos.

Existen diversas opciones de inversión a largo plazo, como las acciones, los bonos, los fondos de inversión, entre otros. Es importante investigar cada opción y elegir aquella que mejor se adapte a nuestros objetivos financieros y nuestra situación financiera.

En cualquier caso, ahorrar e invertir de manera responsable y consciente puede ayudar a asegurar un futuro financiero sólido y próspero.

Gestión y reducción de la deuda

La gestión y reducción de la deuda es otro aspecto importante de un plan financiero personal. En primer lugar, es importante tener un conocimiento completo de la deuda actual, incluyendo la cantidad adeudada, las tasas de interés y los plazos de pago. Una vez que se tenga este conocimiento, se pueden desarrollar estrategias para reducir y eliminar la deuda.

Una estrategia común es la técnica de la bola de nieve de la deuda, que implica pagar la deuda más pequeña primero y luego aplicar los pagos a las deudas más grandes. Otra estrategia es la técnica de la deuda con mayor tasa de interés primero, que implica priorizar el pago de la deuda con la tasa de interés más alta para minimizar los intereses acumulados.

Además, es importante evitar acumular más deuda en el futuro y desarrollar hábitos financieros saludables, como la creación de un fondo de emergencia y el establecimiento de un presupuesto. Si la deuda es abrumadora, buscar asesoramiento financiero profesional puede ser una buena opción para establecer un plan de pago efectivo y sostenible.

Cómo planificar para emergencias e imprevistos

La planificación para emergencias e imprevistos es una parte crucial de cualquier plan financiero personal. Aunque es imposible prever todas las situaciones que pueden surgir en la vida, es importante estar preparado para lo que pueda pasar.

Una buena manera de planificar para emergencias e imprevistos es establecer un fondo de emergencia. Este fondo debe ser suficiente para cubrir al menos tres a seis meses de gastos esenciales, como la hipoteca o el alquiler, los servicios públicos, los alimentos y otros gastos básicos. Si ocurre una emergencia o un imprevisto, este fondo puede ser utilizado para ayudar a cubrir los gastos hasta que se recupere la estabilidad financiera.

Otra forma de planificar para emergencias es tener un seguro adecuado. El seguro de salud, de vida, de propiedad y de automóvil pueden ayudar a cubrir los gastos inesperados y minimizar el impacto financiero en caso de una emergencia.

Es importante revisar y actualizar regularmente el plan de emergencia para asegurarse de que sigue siendo adecuado y relevante. Además, es importante ser proactivo en la prevención de emergencias y reducir el riesgo de situaciones que puedan ser peligrosas o costosas. Esto puede incluir medidas como el mantenimiento regular de la propiedad, la conducción segura y la adopción de hábitos saludables para reducir el riesgo de enfermedades o lesiones.

Revisar y ajustar el plan financiero a lo largo del tiempo

Cuando se trata de planificación financiera a largo plazo, es importante tener en cuenta que la vida no siempre sigue un camino recto y predecible. Es por eso que es importante revisar y ajustar regularmente el plan financiero a lo largo del tiempo para asegurarse de que siga siendo relevante y útil. A continuación se presentan algunos consejos sobre cómo hacerlo:

Cómo hacer un seguimiento del progreso hacia los objetivos financieros a largo plazo:

Para hacer un seguimiento del progreso hacia los objetivos financieros a largo plazo, es importante revisar regularmente los estados de cuenta de las cuentas de inversión, los saldos de las cuentas bancarias y el presupuesto personal. Si los objetivos a largo plazo incluyen la jubilación, también se puede consultar con un asesor financiero para evaluar el progreso hacia la meta de ahorro para la jubilación.

Cómo ajustar la planificación financiera en función de cambios en la vida y en el mercado:

Los cambios en la vida, como el matrimonio, la compra de una casa o el nacimiento de un hijo, pueden tener un gran impacto en la planificación financiera a largo plazo. Es importante revisar el plan financiero y hacer los ajustes necesarios para asegurarse de que siga siendo relevante y adecuado para la nueva situación. También es importante tener en cuenta los cambios en el mercado y ajustar la estrategia de inversión según sea necesario.

Ejemplos de cambios que pueden afectar la planificación financiera a largo plazo:

Los cambios de empleo, la pérdida de empleo, la jubilación, la compra de una casa, el nacimiento de un hijo, la muerte de un cónyuge, la necesidad de cuidado a largo plazo y otros cambios importantes en la vida pueden afectar la planificación financiera a largo plazo. Es importante estar preparado para estos cambios y tener un plan para ajustar la estrategia financiera en consecuencia.

Buscar asesoramiento profesional

Buscar asesoramiento profesional es esencial para llevar a cabo un plan financiero personal. Un asesor financiero puede ofrecer una amplia gama de servicios, desde la planificación de la jubilación hasta la gestión de inversiones y la planificación del patrimonio.

Es importante buscar a un profesional cualificado y con experiencia para asegurarse de que se está obteniendo el mejor consejo posible. Antes de contratar a un asesor financiero, es importante investigar su experiencia y educación, revisar las revisiones y hacer preguntas sobre sus servicios y honorarios.

También es importante entender que el asesor financiero es un recurso y que la responsabilidad final de tomar decisiones financieras es del individuo. Trabajar con un asesor financiero puede ayudar a tomar decisiones informadas y estratégicas, pero es importante mantenerse informado y ser consciente de las decisiones tomadas en su nombre.

Conclusión

En conclusión, crear un plan financiero personal es esencial para lograr la seguridad financiera a largo plazo. Es importante establecer objetivos realistas, seguir un presupuesto sostenible, ahorrar e invertir para el futuro, gestionar la deuda y planificar para emergencias e imprevistos. Además, es crucial revisar y ajustar el plan financiero con regularidad y buscar asesoramiento profesional si es necesario.

Con el uso de herramientas y estrategias financieras, y siguiendo los pasos mencionados anteriormente, se puede lograr una buena planificación financiera y la tranquilidad que se busca. Recordemos siempre que el éxito financiero no se trata solo de acumular riqueza, sino de establecer un camino que nos permita vivir la vida que deseamos, disfrutando de las cosas que más valoramos.

2 comentarios