La pirámide de población en España está experimentando cambios significativos, especialmente en relación con el envejecimiento de la población. Esta tendencia plantea desafíos para el sistema de pensiones, ya que el número de personas mayores superará en gran medida al de trabajadores en el futuro.

Esto generará un aumento en el gasto público en pensiones y podría requerir ajustes en la edad y los requisitos para acceder a una pensión pública.

Es fundamental planificar y ahorrar para garantizar un nivel de vida digno durante la jubilación.

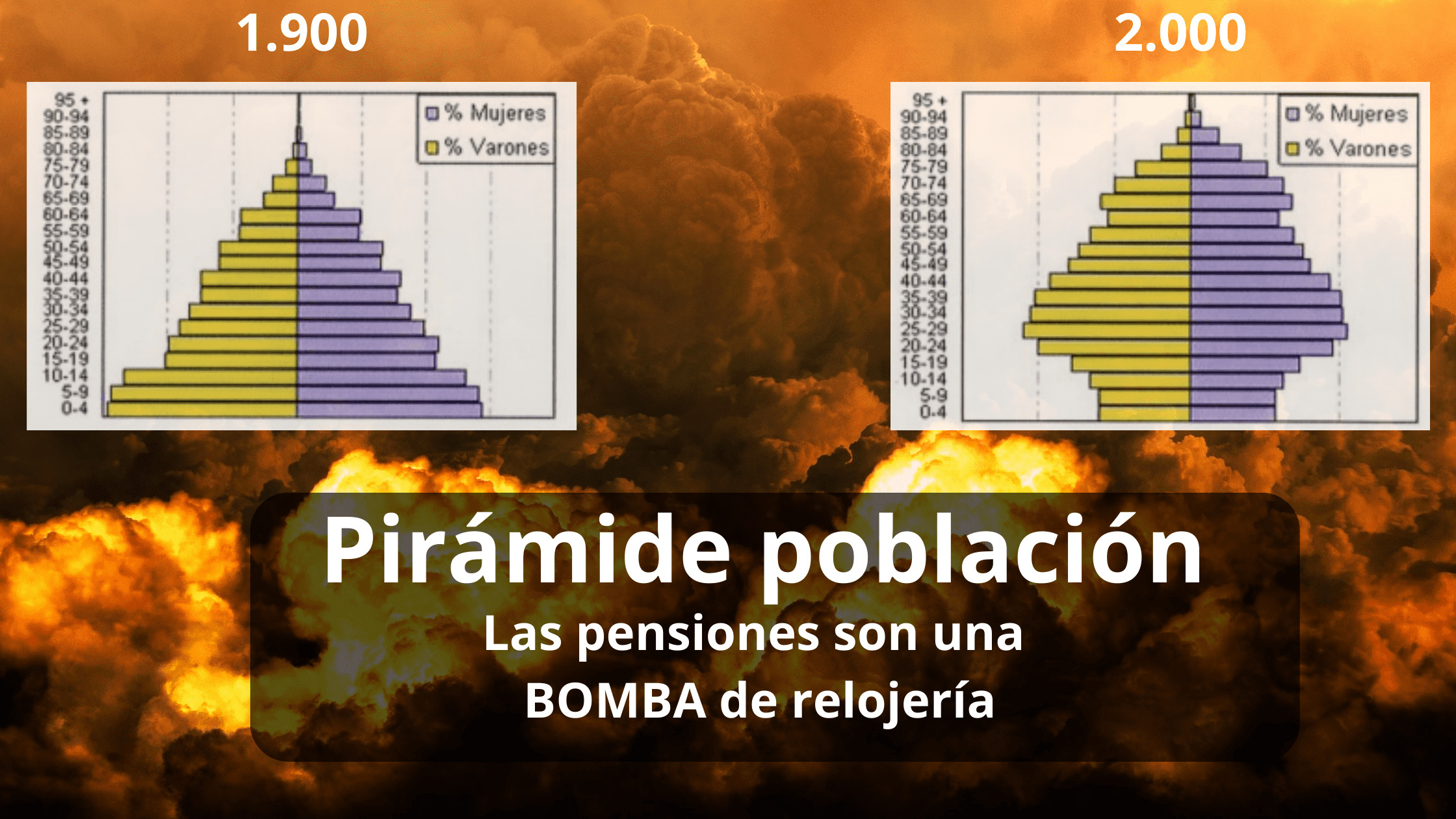

La Pirámide de Población en España

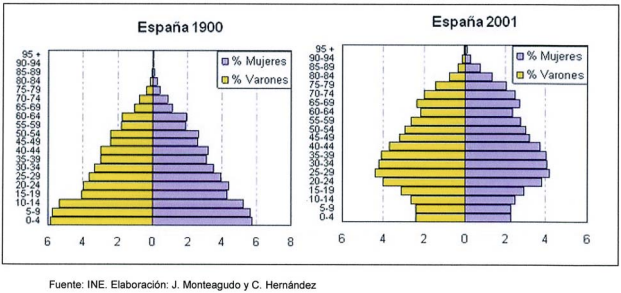

En España, la estructura demográfica ha experimentado cambios significativos en los últimos 100 años, lo cual tiene un impacto directo en el sistema de pensiones.

Uno de los principales factores que influyen en esta transformación es el envejecimiento de la población. Observa en la pirámide de población de anterior cómo ha evolucionado significativamente el número de personas con edad superior a los 65 años.

Cambios en la estructura demográfica

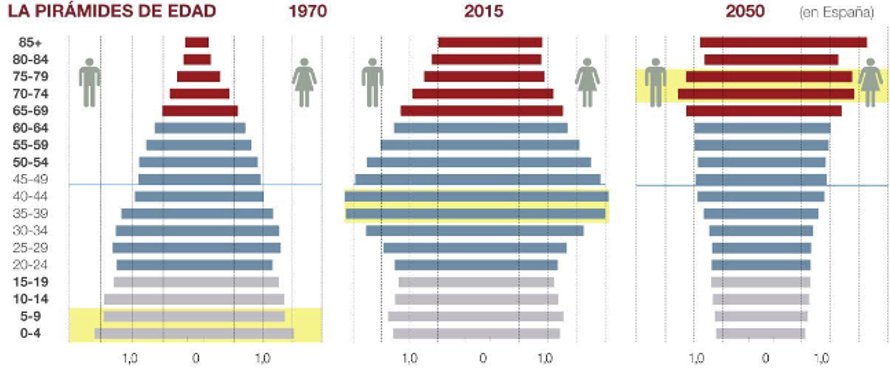

Se observa un cambio gradual en la pirámide de población en España, con una disminución progresiva de la población en edad de trabajar y un aumento en el número de personas mayores.

Esta transformación implica un desafío para el sistema de pensiones, ya que se requerirá un mayor gasto público para sostener a una población envejecida.

Envejecimiento de la población

El envejecimiento de la población es una realidad en España, y se espera que esta tendencia continúe en los próximos años.

En la imagen de arriba se puede observar cómo la pirámide de población ha ido evolucionando con el tiempo. Cada vez hay más personas mayores de 65 años, lo que supone un reto para el sistema de pensiones, ya que habrá más jubilados que trabajadores activos cotizando al sistema.

Esto implica que el gasto público en pensiones se incrementará, creando una presión adicional en las finanzas del país. Todo un reto para nuestra economía.

Tendencias regionales en el envejecimiento

Aunque el envejecimiento de la población se observa a nivel nacional, existen ciertas regiones en España que presentan un mayor índice de envejecimiento.

Asturias, Galicia y Castilla y León son algunas de las regiones que muestran una mayor proporción de población mayor de 65 años.

Esta disparidad regional plantea desafíos adicionales en términos de planificación y sostenibilidad del sistema de pensiones a nivel local.

Impacto en el sistema de pensiones a causa de la evolución de la pirámide de población

El sistema de pensiones basado en solidaridad intergeneracional

El sistema de pensiones en España se fundamenta en la solidaridad intergeneracional, donde los trabajadores activos contribuyen con sus cotizaciones para financiar las pensiones de los jubilados.

Esta estructura se ha mantenido durante décadas y ha permitido garantizar el bienestar económico de los mayores.

Riesgos para la viabilidad del sistema de pensiones

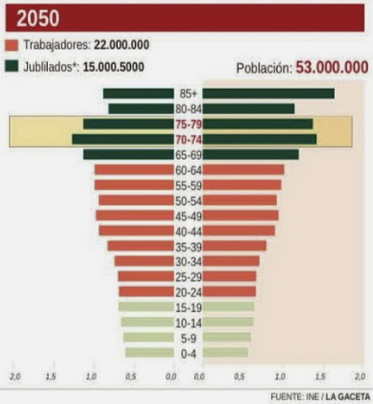

Sin embargo, el envejecimiento de la población y los cambios en la pirámide demográfica están poniendo en riesgo la viabilidad de este sistema.

La disminución de la población en edad de trabajar y el incremento de personas mayores genera un desequilibrio entre el número de cotizantes y el de jubilados. Si en los años 70 había 5 trabajadores que pagaban la pensión de un jubilado, la previsión es que en 2050 sea un trabajador para un jubilado.

Esto implica que los ingresos provenientes de las cotizaciones serán insuficientes para cubrir el gasto en pensiones.

Incremento del gasto público en pensiones

El envejecimiento de la población también conlleva un aumento del gasto público en pensiones.

A medida que más personas acceden a la jubilación y la esperanza de vida aumenta, se requiere destinar una mayor cantidad de recursos para pagar las prestaciones.

Esto representa un desafío significativo para las finanzas del Estado y para la sostenibilidad del sistema de pensiones a largo plazo.

- Disminución del número de trabajadores activos en relación a los jubilados.

- Aumento de la esperanza de vida y por ende, del tiempo durante el cual se reciben pensiones.

- Necesidad de ajustar los pagos de pensiones a la inflación y adaptarlos a las nuevas condiciones de vida.

- Importancia de evaluar soluciones sostenibles que garanticen el bienestar de los pensionistas.

Ante estos desafíos, es necesario buscar soluciones que permitan mantener la viabilidad del sistema de pensiones y garantizar un nivel adecuado de prestaciones para los jubilados.

Es fundamental revisar las edades y requisitos para acceder a una pensión pública, así como promover la planificación financiera y el ahorro para la jubilación.

Retos y ajustes necesarios

Desafío para la sostenibilidad del sistema público de pensiones

El envejecimiento de la población española plantea un gran desafío para la sostenibilidad del sistema público de pensiones.

Con un incremento en el número de personas mayores y una disminución de la población en edad de trabajar, se espera que el gasto público en pensiones se incremente significativamente en los próximos años.

Esto pone en peligro la viabilidad del sistema y la capacidad de mantener el nivel de vida de los jubilados en el futuro.

Ajustes en la edad y requisitos para acceder a una pensión pública

Ante esta situación, es necesario considerar ajustes en la edad y requisitos para acceder a una pensión pública.

Dado que el número de trabajadores cotizantes está por debajo del número de jubilados, se debe evaluar la posibilidad de elevar la edad de jubilación, de acuerdo con el aumento de la esperanza de vida.

Además, es importante revisar los requisitos para acceder a una pensión, garantizando que los beneficios sean proporcionales al tiempo y la cantidad de cotizaciones realizadas.

Importancia de la planificación financiera y el ahorro para la jubilación

En este contexto, se vuelve crucial para los ciudadanos llevar a cabo una adecuada planificación financiera y ahorrar para la jubilación.

Ante la incertidumbre sobre la sostenibilidad del sistema de pensiones, contar con ahorros propios se convierte en una forma de garantizar un nivel de vida digno durante la jubilación.

Es fundamental buscar asesoramiento financiero y expertos en finanzas personales para tomar decisiones informadas y acertadas en cuanto a inversiones y estrategias de ahorro a largo plazo.

- Considerar diferentes opciones de ahorro, como los planes de pensiones privados, que ofrecen ventajas fiscales y permiten acumular un fondo para complementar la pensión pública.

- Evaluar la posibilidad de invertir en otros activos financieros o bienes raíces, diversificando las fuentes de ingresos para la jubilación.

- Pensar en el ahorro a largo plazo desde edades tempranas, aprovechando el interés compuesto y la posibilidad de establecer metas financieras para el retiro.

- Revisar y ajustar periódicamente la estrategia de ahorro, teniendo en cuenta cambios en las circunstancias personales y el entorno económico.

La planificación financiera y el ahorro para la jubilación son herramientas clave para asegurar un futuro financiero sólido y mitigar los posibles impactos negativos del envejecimiento de la población en el sistema de pensiones público en España.

Planes de pensiones y otras alternativas

Ventajas fiscales y protección financiera de los planes de pensiones

Los planes de pensiones (antiguamente) ofrecían diversas ventajas fiscales que los convertían en una opción atractiva para asegurar ingresos durante la jubilación. Poco a poco, en los últimos años, se ha ido desincentivando el ahorro a través de planes de pensiones puesto que se ha ido reduciendo la posibilidad de desgravación hasta los 1.500 euros anuales (PPI)… De esto ya hablaremos en otro artículo.

Entre las ventajas destacan las deducciones fiscales en el aporte realizado a los planes de pensiones, lo que supone un ahorro en la declaración de la renta. Además, los rendimientos generados por estos planes están exentos de tributación hasta que se produzca el rescate.

Otra ventaja de los planes de pensiones es su función de protección financiera ante situaciones adversas.

El dinero ahorrado en estos planes se encuentra protegido ante posibles embargos o situaciones de insolvencia, brindando así mayor seguridad y tranquilidad a los ahorradores.

Otras opciones para garantizar un nivel de vida digno en la jubilación

Además de los planes de pensiones, existen otras alternativas para asegurar un nivel de vida digno durante la jubilación. Algunas de ellas son:

- Fondos de inversión: permiten invertir en una amplia variedad de activos y ofrecen flexibilidad en el rescate.

- Planes de ahorro: manteniendo una disciplina de ahorro a lo largo de los años, es posible acumular un capital que complemente la pensión pública mediante planes de ahorro como los PIAS, Unit Linked, etc.

- Renta vitalicia: consiste en convertir todo o parte del capital acumulado en una renta mensual garantizada de por vida.

- Inversiones inmobiliarias: la adquisición de propiedades puede generar rentas adicionales en la jubilación.

Recomendaciones de asesoramiento financiero y expertos en finanzas personales

Ante la complejidad del sistema de pensiones y las opciones disponibles, se recomienda buscar asesoramiento financiero y consultar a expertos en finanzas personales.

Estos profesionales cuentan con los conocimientos necesarios para analizar la situación individual de cada persona y brindar recomendaciones específicas para garantizar un nivel de vida digno durante la jubilación.

Es fundamental tener en cuenta factores como el perfil de riesgo, los plazos de inversión, las necesidades económicas y las expectativas futuras.

Un asesor financiero puede ayudar a diseñar una estrategia de ahorro adaptada a las circunstancias personales, maximizando así el potencial de los recursos destinados a la jubilación.

Si quieres analizar tu caso en particular puedes agendar conmigo un estudio financiero totalmente gratuito.