Si quieres saber cuál es el mejor método para pagar una hipoteca lo antes posible tienes que seguir leyendo.

¿Es mejor reducir cuota o plazo? Probablemente esta pregunta te la hayas hecho algún día cuando has pensado en amortizar hipoteca.

Con este estudio vamos a responder a esta pregunta pero iremos mucho más allá. Vamos a ver las diferentes formas de hacerlo ya que podemos ahorrarnos mucho dinero si lo hacemos con una estrategia correcta.

Tranquil@ porque te la voy a explicar de principio a fin 😉

Estos son los métodos que vamos a ver:

- Amortizar hipoteca anualmente y reducir cuota

- Amortizar hipoteca anualmente y reducir plazo

- Ahorro paralelo e inversión. Amortización total al cabo de X años.

Sistema de amortización de hipotecas francés

Antes de nada quisiera explicarte brevemente cómo funciona el sistema de amortización de hipotecas francés, que es el sistema que emplean aquí en España los Bancos para el cobro de las comisiones por prestarnos el dinero.

Para que te hagas una idea. Una hipoteca de 200.000 euros a 30 años y al 3% de interés fijo supone lo siguiente:

- Cuota mensual: 843,21 €

- Total cuotas: 30 años x 12 cuotas/año = 360 cuotas

Si no hacemos nada vamos a acabar pagando 303.555 €, de los cuales 103.555 € serán para el banco en concepto de intereses.

Cuando pagamos la cuota mensual de la hipoteca una parte va para el banco en forma de comisión y otra va para reducir el capital que debemos.

Al finalizar el plazo acabamos pagando:

- Capital solicitado: 200.000 €

- Intereses al banco: 103.555 €

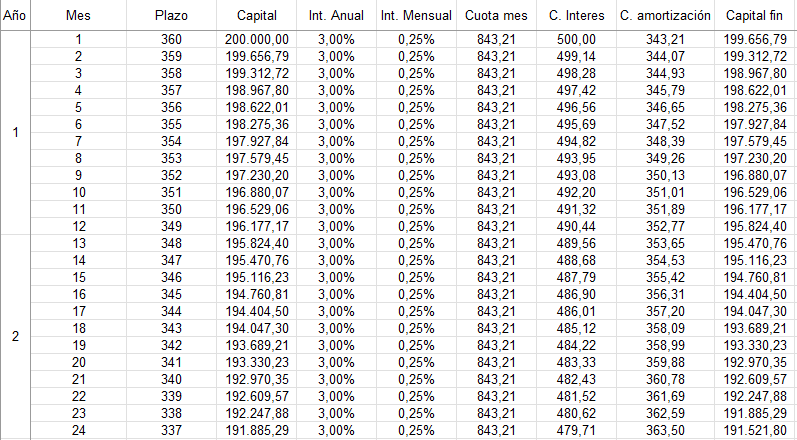

En la siguiente tabla puedes ver cómo el capital que debemos al banco se va reduciendo mes a mes (última columna).

Como ves la deuda se reduce más lentamente de lo que podríamos pensar.

Esto es debido al sistema que emplean los bancos aquí en España. Con el método de amortización francés los bancos se aseguran que recibirán su comisión lo antes posible.

En la primera cuota el pago de ésta se divide de la siguiente forma:

- Cuota para amortizar: 343,21 €

- Cuota para pago de intereses: 500 €

A partir de ahí, cada mes que pasa la cuota de amortización aumenta y la de la comisión disminuye.

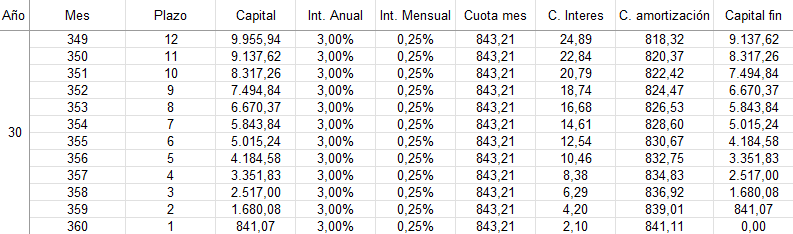

Observa ahora el último año de pago de la hipoteca.

Para que te hagas una idea, el 50% de las comisiones de una hipoteca de 30 años las acabas pagando en los 10 primeros años. El 80% de los intereses los habrás pagado en los primeros 17 años.

Hay muchas personas que dicen que la mejor forma de acortar una hipoteca es amortizando al principio del todo. Durante los primeros años ir amortizando el máximo posible. De esta forma estaríamos reduciendo los intereses que pagamos al banco.

Este método está bien, y cumple con su cometido, reducir lo que vamos a acabar pagando.

El problema es que necesitamos tener una importante cantidad de dinero ahorrado y al dárselo al banco vamos a descapitalizarnos. Es decir, es dinero que ya no vamos a volver a ver.

Dentro de unas líneas descubriremos que quizás hay una forma más interesante de proceder a la hora de amortizar una hipoteca. Pero antes veamos otro tema…

¿Qué es mejor, reducir cuota o acortar el plazo de la hipoteca?

Cuando decidimos amortizar hipoteca tenemos que indicar al banco si lo que queremos hacer es reducir la cuota o acortar el plazo.

Reducir la cuota de nuestra hipoteca puede ser interesante si estamos apurados en nuestro gasto mensual y tenemos que reducir los gastos fijos al máximo.

Si nuestro día a día lo podemos sobrellevar con la cuota que pagamos de la hipoteca entonces la solución más apropiada sería acortar el plazo de la hipoteca.

Veámoslo con un ejemplo.

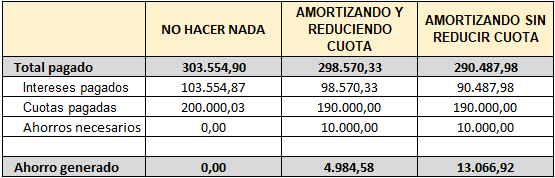

Supongamos que tenemos 10.000 euros ahorrados. Veamos la diferencia entre hacer una cosa u otra comparado con no hacer nada.

En la tabla anterior puedes ver qué ocurre si al finalizar el primer año amortizamos hipoteca con 10.000 euros extra.

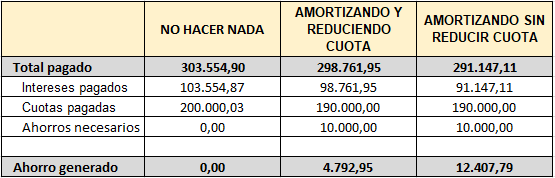

Ahora deja que te muestre qué ocurre si atrasamos la amortización un años más, es de decir, si la aportación la realizamos ahora al finalizar el año 2.

El ahorro sería el siguiente:

Esto nos sirve para realizar la siguiente reflexión.

A medida que atrasamos el momento de amortización reducimos el ahorro generado. Esto es debido al efecto del interés compuesto.

Conclusión, cuanto antes puedas amortizar mejor.

Amortizar y reducir el plazo de la hipoteca

En mi opinión sí, pero no lo haría así. Luego te explico cómo.

El problema es que esto requiere un desembolso de capital inicial bastante importante que acabará por descapitalizarnos.

Realizar este tipo de amortizaciones requiere un estudio pormenorizado de nuestras necesidades presentes y futuras. Así pues antes de hacer nada sería recomendable hacer algunos números para ver si realmente nos conviene descapitalizarnos o no.

¿Qué hacer para acortar mi hipoteca si no tengo dinero ahorrado previamente?

Para aquellos que no tengan ningún dinero ahorrado la única opción para conseguir ahorrarse un dinero amortizando hipoteca es comenzar a ahorrar…

Vale, vale, ya sé que no he dicho nada del otro mundo, pero ya sabes que del dicho al hecho hay un trecho. Hay que ponerse a ahorrar y hacerlo.

Lo primero que tenemos que hacer antes de comenzar con la estrategia de ahorro es realizar un análisis pormenorizado de nuestros ingresos y gastos (fijos y variables).

Con este estudio sacaremos nuestra capacidad de ahorro y a partir de ahí, teniendo en cuenta nuestras necesidades presentes y futuras distribuiremos dicho ahorro.

Supongamos que podemos ahorrar 50 euros al mes con el objetivo de amortizar la hipoteca.

Métodos para amortizar la hipoteca en base al ahorro

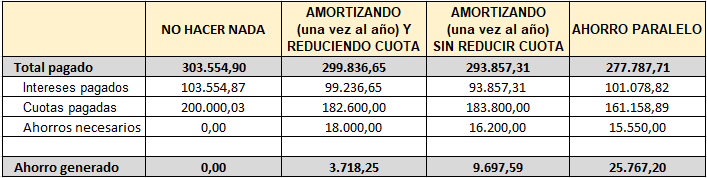

Existen 3 posibles estrategias para realizar la amortización de nuestra hipoteca.

1.- Ahorrar mensualmente y amortizar al final del año reduciendo la cuota.

2.- Ahorrar mensualmente y amortizar al final del año reduciendo el plazo.

3.- Ahorrar mensualmente, invertir y amortizar al cabo de varios años cuando tengamos el capital suficiente para liquidar completamente nuestra deuda.

Como puedes observar, amortizar reduciendo plazo es mejor que amortizar reduciendo cuota. Esto ya lo sabíamos del ejercicio que hemos hecho antes…

Ahora bien, como puedes ver, el mejor método para acortar una hipoteca y ahorrar un buen pellizco es ahorrar, invertir y finalmente amortizar.

Plan de ahorro e inversión para amortizar la hipoteca cuanto antes

Este es el mejor método para acortar la hipoteca y ahorrarse un buen pellizco. En la siguiente imagen podemos ver en qué consiste.

En rojo tenemos cómo va disminuyendo mes a mes el capital que debemos al banco.

En amarillo tenemos cómo creciendo mes a mes el capital que vamos ahorrando e invirtiendo en una cesta de fondos.

En este ejercicio he supuesto que invertimos en una cesta de fondos que genera una rentabilidad media del 6,5% neto durante el ahorro.

Como ves, en la gráfica anterior llega un momento en el que el capital que tenemos ahorrado se iguala al capital que debemos al banco (cruce de las líneas).

Es en ese momento en el que vamos a realizar la amortización de lo que queda pendiente.

Esto es importante porque durante los años previos no le habremos dado nuestro capital al banco. Siempre lo tendremos nosotros y esto es una gran ventaja frente al acortamiento de la hipoteca amortizando año a año.

Cuando le das el dinero al banco para amortizar olvídate de él porque ya no lo verás…

En cambio, si el ahorro lo estamos haciendo en paralelo nosotros cuando llegue el momento siempre podremos decidir si amortizamos la hipoteca o no.

Imagina que en el momento de corte tienes una rentabilidad anual de tus ahorros del 8% y un interés de la hipoteca del 2%…

A lo mejor te interesa seguir tu ahorro y aprovecharte del efecto bola de nieve que provoca el interés compuesto con el tiempo.

Un comentario